고객의 비합리적인 마음을 사로잡는 가격의 심리학

고객의 비합리적인 마음을 사로잡는 가격의 심리학

고객의 비합리적인 마음을 사로잡는 가격의 심리학

기업에서 흔하게 사용하는 단어인 전략(Strategy)은 본원적 경쟁전략 차원에서 보면 차별화(Differentiation) 전략과 원가 우위(Cost Leadership) 전략, 두 가지만 존재합니다. 틈새시장(Niche Market)에 대한 집중화 전략도 있지만 이 역시 위의 2가지 영역에 포함될 수 있습니다. 따라서 성장 전략, 제휴 전략, 시장 전략, 철수 전략 등 무수히 많은 전략과 전술(Action Item)은 상위 단의 본원적 경쟁전략이 결정된 후 수반되는 전략입니다. 경영학에서는 차별화와 원가 우위의 범주에 포함되지 않는 경우를 '어정쩡한(Stuck in the middle) 전략’이라고 부르는데, 이처럼 중간에 끼어 명확한 방향성이 없는 전략을 구사할 경우, 실패할 가능성이 높다는 것이 수많은 기업 사례 연구를 통해 밝혀졌습니다.

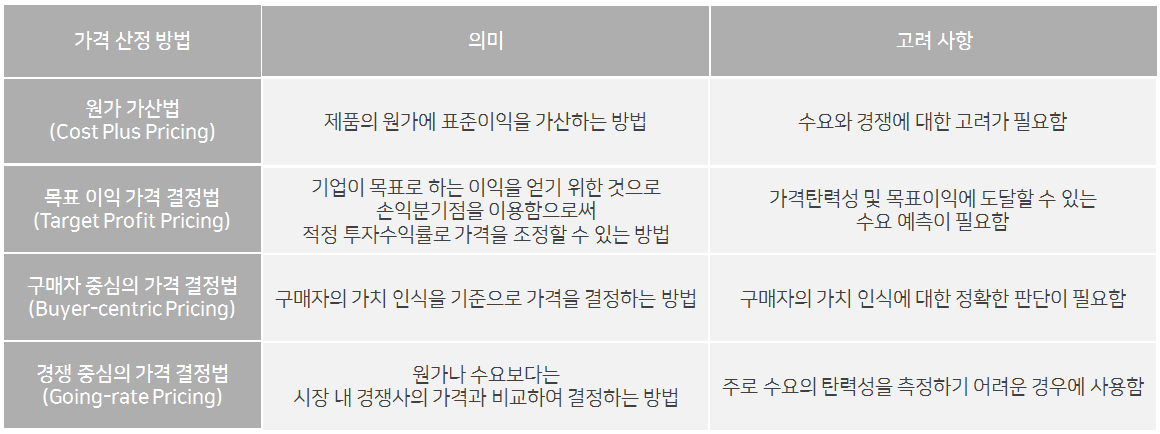

마케팅의 4P 요소 중 하나인 가격은 기업이 상품의 차별화로 승부하기 어려울 때 활용하는 전략으로써 시장 침투 전략(Market Penetration)과 초기 고가 전략(Market Skimming)이 있습니다. 낮은 가격으로 점차 시장을 잠식하고자 하는 시장 침투 전략은 기업이 원가 경쟁력을 갖고 있거나, 손실을 감수하더라도 또 다른 시장 기회를 만들고자 할 때 주로 쓰는 방법입니다. 초기 고가 전략은 신규 상품/서비스 론칭 시 고가격으로 시장에 진입한 후 PLC(Product Life Cycle)의 성숙기 단계에 접어들면서 점차 가격을 내리는 것으로, 현재 수요가 충분하거나 경쟁자의 시장 진입이 어려운 경우에 적합한 방법입니다. 또한 상품/서비스의 가격은 목표 이익, 시장 내 경쟁 정도, 고객의 가치 인식에 따라 다음의 표와 같은 4가지 산정 방법이 있습니다.

상품/서비스의 가격은 목표 이익, 시장 내 경쟁 정도, 고객의 가치 인식에 따른 산정 방법

상품/서비스의 가격은 목표 이익, 시장 내 경쟁 정도, 고객의 가치 인식에 따른 산정 방법

위의 4가지 방법 중 자사의 상품/서비스의 특성에 맞는 것을 적용해야 합니다. 예를 들어 초기 투자가 많이 필요한 인프라 사업의 경우, 원가에 근거한 가격 접근법은 시장 경쟁력이 없으므로 중장기적인 관점에서 BEP(Break Even Point)를 고려한 가격으로 시장에 진입하는 것이 바람직합니다.

이 외에 고객의 심리를 활용한 가격 접근법도 있습니다. 예를 들어 대형 마트의 ‘통 큰 치킨’ 행사를 자주 보셨을 텐데요, 대형 마트는 원가에 훨씬 못 미치는 가격으로 치킨을 판매하지만, 이는 소비자들을 마트로 유입시킨 후 그들의 더 큰 소비를 유도함으로써 마트의 총이익을 증가시키고자 하는 것입니다. 이처럼 일정 기간 특정 상품 판매는 손실이지만 이를 통해 다른 상품의 매출을 촉진시키는 ‘통 큰 치킨’ 같은 상품을 유인 상품(Loss Leader)이라고 합니다.

미국의 유명 록밴드인 ‘나인 인치 네일스(Nine Inch Nails)’의 멤버이자 프로듀서인 트렌트 레즈너(Trent Reznor)는 새 앨범 발매 시 웹사이트에 이메일 주소만 입력하면 누구나 음악을 무료로 다운로드할 수 있게 했습니다.

다만 10달러짜리 CD, 75달러짜리 딜럭스 에디션(기본 에디션에 화보집을 추가한 고급 앨범), 한정판으로 구성한 300달러짜리 울트라 딜럭스 에디션을 함께 판매했습니다. 그 결과, 놀랍게도 무려 8억 원 이상의 수익을 올렸다고 합니다.

통신 서비스 요금은 어떨까요? 일반적으로 통신 서비스 요금은 약정 제도로 인해 고객이 쉽게 이해하기 어려운 복잡한 구조를 가지고 있습니다.(의도했든, 의도하지 않았든) 이는 판매점 직원들의 세일즈 스킬에 따라 고객이 더 높은 요금제를 선택하도록 유도하는 데 도움이 되기도 합니다.

다음은 가격 관련하여 재미있는 심리 계좌 이론(Mental Account Theory)을 소개해 드리겠습니다.

2017년 Nudge 이론으로 노벨 경제학상을 받은 리처드 탈러(Richard Thaler)의 연구 결과에 의하면, 인간은 목적에 따라 마음의 계좌가 여러 개 존재한다고 합니다. 예를 들어, 다음 두 가지 상황에 따라 우리는 어떤 의사결정을 내릴지 생각해 보겠습니다.

(지갑 속에는 딱 10만 원만 있다고 가정해보겠습니다. 당시는 종이 티켓이 있어야만 영화관 입장이 가능했던 시기로, 요즘처럼 스마트폰만 있어도 영화관 입장이 가능한 세상은 잠시 잊어주세요~ 경제학은 원래 가정의 학문이죠^^)

2) 영화관에 도착해서 티켓을 예매하려고 보니, 지갑 속 10만 원 중 1만 원을 분실한 것을 알게 됨

두 가지 상황 모두 지갑에는 9만 원만 남아있는데요, 여러분이라면 어떤 상황에서 다시 1만 원을 지불하고 영화를 보시겠습니까?

심리 계좌 이론에 따르면, 사람들은 첫 번째보다 두 번째 상황에서 영화를 보기 위해 다시 돈을 지불하는 경우가 많다고 합니다. 왜냐하면 첫 번째 상황에 더 속상해하고 다시 지불하는 것을 아까워하기 때문입니다. 그런데 생각해보면 참으로 이상하지 않나요? 어차피 똑같이 1만 원을 잃어버린 것인데 말이죠.

그럼 왜 이런 조삼모사 같은 현상이 벌어질까요? 리차드 탈러는 이를 다음과 같이 설명했습니다.

1)의 경우, 사람들의 마음에는 두 개의 계좌가 존재합니다. 즉 9만 원짜리 현금 계좌와 1만 원짜리 영화 티켓 계좌입니다. 따라서 현금 계좌는 손실이 없지만 영화 티켓 계좌는 100% 손실이 발생한 것으로 인식하게 되죠.

2)의 경우, 사람들의 마음에는 10만 원짜리 현금 계좌 하나만 존재합니다. 현금 계좌에서만 10% 손실이 발생한 것으로 인식하게 되고, 100% 손실보다는 10% 손실이 심리적인 안정감을 주기 때문에 2)의 상황에서 재구매할 확률이 높다는 것입니다.

가끔 뉴스를 통해 로또에 당첨되어 예기치 않은 돈을 벌었지만 금세 전 재산을 탕진했다는 사람들의 소식을 접할 때가 있습니다. 이것을 공돈 효과(House Money Effect)라고 하는데, 사람들은 보통 쉽게 번 돈을 리스크가 큰 곳에 투자하거나 흥청망청 쓰는 경우가 많습니다.

전통 경제학에서는 ‘인간은 이성에 근거해 합리적 의사결정을 한다’라고 가정합니다. 반면에 심리 계좌 이론은 ‘인간이 잘못된 해석이나 편견으로 엉뚱하고 비합리적인 의사결정을 자주 한다’는 행동경제학(behavioral economics)의 토대가 되었습니다.

누구나 한 번쯤 쇼핑몰에서 지름신을 영접하기도 하고, 궁셔리(궁상 맞음+럭셔리)에 소확행(소소하지만 확실한 행복)을 느끼기도 합니다. 과연 우리는 세상의 모든 상품과 서비스의 가격 앞에서 얼마나 합리적일까요? 어쩌면 상품의 가격은 합리적으로 정해진 것이 아니라 고객들의 비합리적인 마음을 반영해서 정해진 것인지도 모르겠습니다.

삼성SDS 소셜크리에이터 심영환 프로

삼성SDS 소셜크리에이터 심영환 프로