AI는 기업이 업무 프로세스를 자동화하고, 데이터에서 인사이트를 얻고, 새로운 가치 제안을 창출할 수 있도록 지원함으로써 모든 산업을 변화시키고 있다. 국내 기업 10군데를 대상으로 진행한 설문에서는 이미 23.8%가 AI 기술을 도입하여 업무에 활용 중이라고 답하였으며 그 외 대부분이 도입 준비 중 혹은 예정이라고 한다. 특히 이 중에서 상용 솔루션을 이용하는 곳이 76%로 자체 개발 리소스를 확보해야 한다는 큰 허들이 필요하지 않다는 점에서도 큰 매력 포인트가 된다.[1]

그러나 첨단테크 산업을 제외하면, 전반적으로 많은 산업군에서 AI 기술을 제한적으로 사용하거나 도입을 주저하고 있다. 각 산업은 AI 기술 자체로 승패가 갈리지는 않을 것이다. 딜로이트의 연구에 따르면 특정 산업의 브랜드가 AI를 사용한다는 사실을 고객이 알게 되면 고객 신뢰도는 144% 감소하고 신뢰도에 대한 인식은 157% 하락하는 것으로 나타났다.[2] 즉 기술은 그 자체로는 고객에게 크게 매력적이지 못하다는 의미다. 모든 신기술이 그랬듯 AI 기술도 현재의 고객에게 신뢰를 동반하는 가치를 제공할 때 성공과 실패의 차별화 요소가 될 수 있을 것이다. 통신산업은 AI 기술을 도입 시도하고 있지만 정작 고객이 서비스를 경험하는 핵심이 되는 부분에는 널리 적용되지 않아 높은 신뢰감을 얻지 못하고 있다. 또한 전통적인 시중 은행은 기술 기반의 후발 금융서비스 기업에 그 입지를 위협받고 있다.

이번 글에서는 금융산업과 통신산업의 사용자 경험에서 AI 기술이 어떤 변화를 가져올 수 있는지와 왜 그것이 기업의 경쟁력을 제고하는 데 필수 요소가 되는지 사례를 들어 살펴보고자 한다.

전통 금융산업과 AI의 융합

이제는 은행을 직접 방문하여 송금하거나 계좌를 개설하는 일이 드물다. 대부분의 은행 업무는 모바일로 가능하기 때문이다. 오프라인 지점이 없이 온라인에만 존재하는 토스나 카카오뱅크와 같은 은행이 우리 삶에 익숙하게 자리 잡고 있다. 온라인 은행 업무뿐만 아니라 결제 방식도 많이 달라졌다. 실물 카드가 없이 삼성페이나 네이버페이를 사용한 구매 경험이 늘고 있다.

흥미 있는 점은 이런 금융 업무의 많은 부분이 전통 금융기업이 아닌 테크기업으로 인해 발전했다는 것이다. 전통 금융업무에 기술이 더해져 보다 편리한 서비스를 제공하는 디지털화, 즉 핀테크(Fintech)를 넘어서 이제는 기술 혁신을 통해 새로운 금융 서비스를 구축하는 테크핀(Techfin)이라는 개념으로 변화하고 있다. 이렇게 기술이 기존 산업의 발전을 가속하면서, 전통 산업은 새로운 혁신과 가치를 필요로 한다.

2015년까지만 해도 핀테크가 시중은행을 완전히 대체하지 못한다는 것이 전문가들의 의견이었다.[7] 테크기업이 전통 금융 기업에 비해 신뢰나 안정성에 문제가 있다는 인식이 있었고 시중 은행이 고객 간의 자금 이체 및 거래를 용이하게 할 강한 네트워크를 가지고 있다고 생각했다. 더불어 핀테크는 특정 금융 분야에 특화되어 있어 종합 금융 서비스를 대체하기 어려울 것이라는 인식도 함께 했다. 하지만 오늘날의 온라인 금융은 테크기업에서 예금, 대출, 환전, 투자와 같은 전통 금융산업에서 하는 모든 업무가 가능하다. 이 상황은 기존 은행의 경쟁력이 점점 약해지고 있다는 것을 나타낸다. 한국은행이 예측하는 전통적인 은행 전망 역시 어둡다. 은행은 주로 자금 운용처 발굴과 적절한 신용평가를 통해 위험 가치를 산정하고 신용 및 유동성 위험을 부담함으로써 부가가치를 창출한다. 이런 역할이 빅테크와 핀테크 기업에 일정 부분 잠식당할 것이라고 예측하며 전통적인 은행의 새로운 가치 창출이 필요하다고 시사한다.

시중은행의 독보적인 시장 지위는 마이데이터로 인해 정보의 주도권이 은행에서 정보 주체인 소비자로 옮겨가면서 고객 데이터 독점력이 약화하였고 스마트폰의 대중화로 고객의 결정은 더욱 빨라지고 예측이 어려워졌다. 또한 금융 서비스의 주 사용 세대가 교체되면서 웹과 모바일에 익숙한 젊은 세대의 전통적인 은행의 신뢰 및 충성도가 떨어졌다고 할 수 있다. 주거래 은행이라는 개념이 점점 퇴색되었고 핀테크 기업과 간편 결제 등 금융업계 내 경쟁이 촉진되었다. 딜로이트가 발표한 리포트에 따르면 젊은 세대의 필요성을 만족시키면서 AI 핀테크 스타트업과 경쟁하기 위해선 시중은행의 AI 도입은 필수적이라고 이야기한다.[8] 연령대별 주사용 은행이 기존 시중은행에서 핀테크 기업의 뱅킹서비스로 옮겨갔다는 점은 시사점이 매우 크다.

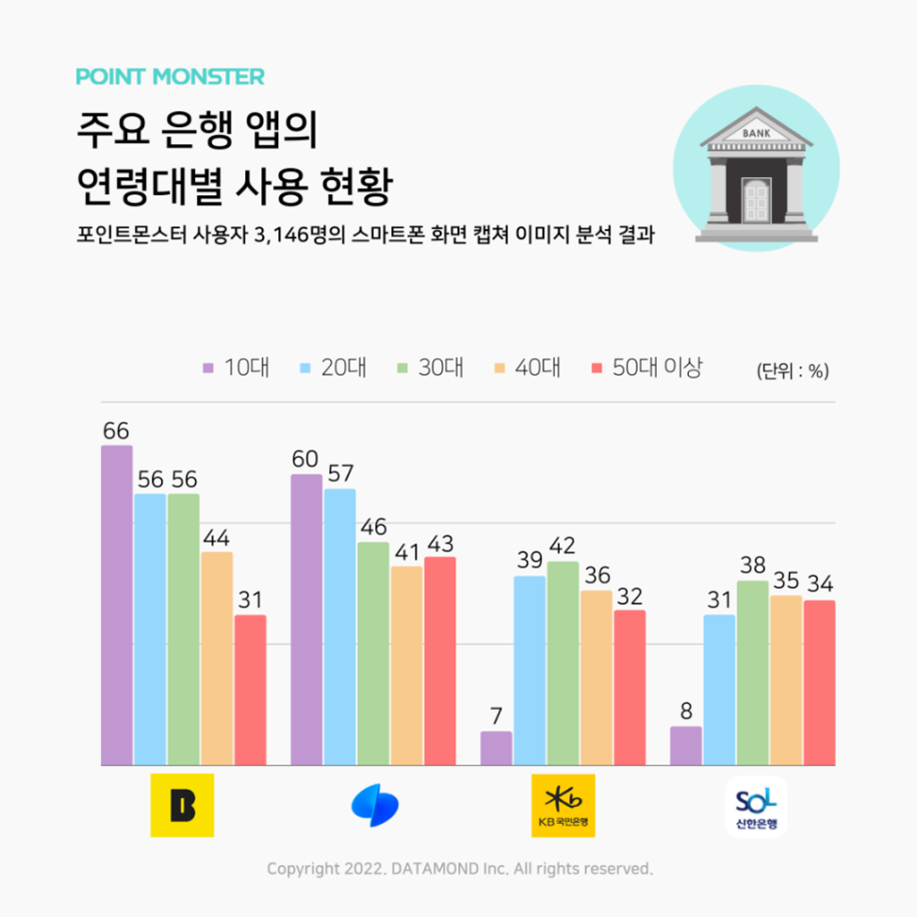

[그림 1] 연령대별 주사용 은행 현황 (출처: tech42)[9]

[그림 1] 연령대별 주사용 은행 현황 (출처: tech42)[9]

주여 은행 앱의 연령대별 사용 현황

포인트몬스터 사용자 3,146명의 스마트폰 화면 캡쳐 이미지 분석 결과

- 카카오뱅크 10대: 66% 20대: 56% 30대: 56% 40대: 44% 50대: 31%

- 토스 10대: 60% 20대: 57% 30대: 46% 40대: 41% 50대: 43%

- 국민은행 10대: 7% 20대: 39% 30대: 42% 40대: 36% 50대: 32%

- 신한은행 10대: 8% 20대: 31% 30대: 38% 40대: 35% 50대: 34%

전통적인 금융산업과 AI 기술 접목은 신산업과의 공존을 가능하게 하고 신사업 발굴의 기회를 창출해 낸다. 토스는 금융업계에서도 제조와 판매가 분리되는 현상이 점차 두드러질 것으로 전망한다.[10] 금융 분야에서의 제판 분리가 이루어지면, 핀테크 기업은 상품을 효율적으로 홍보하고 판매하기 위해 더욱 플랫폼을 강화할 것이고 다양한 상품군과 고객을 보유한 시중 은행은 고객의 선택을 더 받을 수 있는 상품을 만들어내려 할 것이다. 은행은 더 이상 자사가 보유한 오프라인 지점이나 모바일 앱에서만이 아니라 테크 기업의 플랫폼에서 다양한 은행의 상품들과 경쟁하게 될 것이다. 경쟁의 범위가 넓어지고 치열해질수록 은행들은 더 많은 고객들에게 맞춤형 상품을 제공하기 위해 데이터 분석 모델을 적극 활용할 것이다. 뿐만 아니라 전통 금융기업이 보유하고 있는 데이터를 활용하여 투자 시장을 예측하고 이에 대해 자문을 하거나 개인 또는 기업의 재무를 설계할 수도 있다. B2C 서비스뿐만 아니라 공공기관 등을 위한 데이터 분석 및 예측도 가능할 것이다. 이는 테크기업보다 기존 전통기업들이 더 유리할 것이다. 가령 신한은행의 배달 애플리케이션은 서울의 다양한 행정 기관과 업무 협약을 맺어 소상공인과의 상생을 위한 사업을 진행하고 있다.[11] 배달앱 테크기업보다 전통 기업이 가진 이점이라고 볼 수 있다. 이처럼 시중은행도 변화하는 시장에서 살아남으려면 기술을 이용하여 새로운 사업과 가치를 지속적으로 발굴하는 노력이 필요하다.

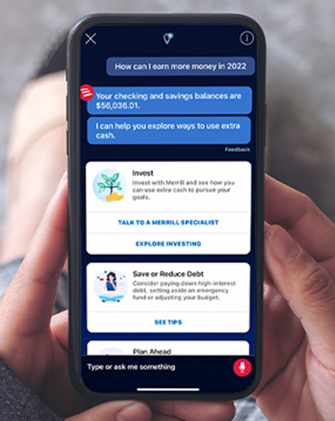

기존 은행과 AI 기술 접목의 좋은 사례로는 뱅크오브아메리카(BoA)가 있다. BoA의 에리카라는 모바일 서비스는 애플의 모바일 음성인식 비서 시리를 벤치마킹한 업계 최초의 금융 거래 앱이다. 에리카는 사용자 수가 2020년 말 기준 전년 대비 67% 증가하는 큰 성장을 보여주고 있다.[12] 대화형 서비스로 계좌 조회, 송금 등 손쉬운 금융 업무부터 대출 연장, 이자 상환 등 지금까지 상담원이 전담하던 업무까지 처리가 가능하다. 더불어 투자 자문과 고객의 금융 상태 및 거래 내역을 분석하여 재무 설계를 제공하고 있다. 단순 재무 설계가 아니라 인생 재무 설계를 상담하고 조언하는 라이프 플랜을 제공하는 것인데 주택구입이나 육아 등의 목표를 정하고 이를 성취하는 과정을 지속적으로 모니터링하고 도와주는 도구이다. 또한 BoA가 보유하고 있는 빅 데이터를 분석하고 활용하여 부동산 거래나 부동산 투자에 자문하기도 한다. BoA는 대출 전문가와 소통해서 대출 조건을 맞춤 형태로 만들어 잠재적으로 24시간 이내에 조건부 승인을 받을 수 있도록 한다. 편리함뿐만 아니라 정확도도 뛰어나서 미국의 그 어떤 금융기관보다 분석 및 통계가 정확하다는 평가이다.

[그림 2] 뱅크오브아메리카의 에리카 사용 예시

[그림 2] 뱅크오브아메리카의 에리카 사용 예시

BoA처럼 우리나라의 기존 시중 은행들도 잠재력은 막강하다. 시중은행은 핀테크 기업이 가질 수 없는 오랜 기간 동안 보유한 고객 데이터가 게임체인저가 될 수 있다. AI 기술은 그 데이터가 더욱 정확한 예측과 분석이 가능하게 할 것이다. 또한 시중 은행은 자산 보유율이 가장 높은 시니어세대를 주 고객층으로 보유하고 있다는 점이 그 기회율을 배가시켜 준다. 시중은행의 시니어 모바일 금융 서비스를 이용해 본 소비자의 74.1%는 향후에도 기존 금융사를 이용할 의사가 있다고 한다.[13]

AI로 변화하는 통신산업

통신산업은 마케팅과 영업에 큰 비중이 있다. 잊을만하면 울리는 통신 업체의 프로모션 정보 연락을 기억하면 된다. 현대의 통신산업은 마케팅 및 영업의 효율을 높이기 위해 다양한 노력을 기울이고 있다. 교차 판매, 상향 판매, 이용자 유지와 만족도 향상, 사용자 이탈 억제, 신규 고객 확보 등의 영업 목표를 달성하기 위해 실시간 데이터 인사이트를 활용하는 마케팅이 중요시된다. 이러한 노력을 통해 많은 통신 기업이 고객 이탈 방지 및 수익 창출을 위한 새로운 가격 패키지와 같은 상업적 사례를 위해 학습 모델을 구축한다. 그러나 아쉽게도 서비스나 제품 문의에 대한 답변 품질 향상을 위한 모델이나 고객의 서비스 경험 만족도 향상을 위한 모델이 없는 경우가 대다수다.

통신산업이 마주한 챌린지는 4가지로 구분해 볼 수 있다.

첫째, 다양한 마케팅 활동이 그 빛을 보려면 제품이나 서비스의 품질이 뒷받침되어야 하지만 아쉽게도 활발한 마케팅 및 영업 활동에 비해 대부분의 통신 기업에는 서비스 품질에 대한 불만이 항상 존재한다. 서비스의 핵심이 되는 통신 연결이 불안정한 것이나 예상치 못했던 높은 청구 비용이 주된 불만으로 꼽힌다. 이러한 서비스에 대한 불만은 어떠한 좋은 마케팅 활동도 고객으로부터 해당 기업의 상품이나 프로모션에 긍정적인 반응을 기대하기 어렵게 만들 만큼 강력하다.

두 번째는 통합되지 못한 서비스 엔진이다. 신기술, 디지털 기반 경쟁, 고객 기대치 상승 등 도전적인 시장에서 성공을 위해서는 각 채널에서 입력되는 서비스 문제를 통합한 엔진이 필요하다. 아직 많은 통신 기업은 이 부분에서 통합을 이루지 못하고 있다. 통신사의 상품 가격이 최저로 매력적이라고 해도 열악한 고객 경험, 연결 불량, 예상치 못한 요금 청구는 어떤 훌륭한 마케팅 캠페인도 고객 충성도를 얻기 어렵게 한다.

세 번째는 고객의 피로도와 불만족이다. 통신 기업에서는 여러 부서에서 다른 종류의 지속적인 마케팅 활동을 진행한다. 가끔 이런 활동은 고객에게 동시에 중복되어 전달될 때가 있다. 이는 소비자가 확인해야 하는 정보나 유용한 프로모션의 전달성이 떨어지게 할 뿐만 아니라 해당 캠페인을 수행하는 서비스 부서에서의 혼란도 가중시킨다.

마지막으로 네 번째는 데이터의 사일로화다. 통신 기업 조직 전체에 정교하게 구성된 데이터 구조가 존재하지 않음에 따라 작업이 중복적으로 일어나게 되고 이로 인해 중요 정보가 제대로 공유되지 않는다. 대부분의 통신사, 서비스 부서, 영업 부서에서는 데이터를 별도로 생성하고 수집한다. 이는 모든 고객의 사용 사례를 포괄하는 정교한 데이터 계층이 없다는 것을 의미한다.[3]

결국 서비스와 마케팅에 대한 불만을 가진 통신산업의 기본적인 문제는 AI 기술 도입을 통해 상당 부분 해결할 수 있다. 우선 통합된 고객 경험 엔진으로 개인화된 서비스를 제공하여 만족도 향상을 기대할 수 있다. 엠플리파이의 연구에 따르면 86% 사용자가 충성고객이었더라도 나쁜 사용자 경험이 2~3회 반복되면 서비스를 이탈한다고 한다.[4] 다양한 디지털 콘텐츠 생태계의 발전으로 인해 통신 서비스에 대한 기대치도 같이 상향 조정되는 상황에서 고객에게 맞춤형 서비스는 필수이다. 서비스 상담 시 대기 시간이 길거나, 상담원에서 다른 상담원으로 연결되는 과정을 AI를 이용한 응대가 가능하며 AI를 활용하여 네트워크 성능을 최적화하고, 장애를 예측하고, 네트워크 관리를 자동화하면 서비스 품질을 향상할 수 있다. 이렇게 서비스 사용 및 경험이 올라가면 통신 기업들이 가장 집중하는 고객 이탈을 방지할 수 있다. 다국적 통신 업체 보다폰은 AI 챗봇 '토비'를 통해 설치, 유지·보수, 민원 처리 등 상담 업무를 맡아 고객 만족도를 기존보다 68% 높였다.[5]

또한 채널 엔진의 통합은 자동화 엔진의 형태로 구축하여 비용을 절감할 수 있다. 아웃바운드 콜센터, 소매점, 웹사이트 등 다양한 채널을 통해 원활한 소통이 가능해지고, 고객에게 일관된 메시지를 전달하여 불필요한 서비스 경험 저하를 방지할 수 있다. 엔진 구축 외에도 여러 부분에서 품질이 필요하다. 먼저 데이터 레이어에서는 AI 기반으로 고객 서비스를 위한 고객 식별 정보, 고객의 행동 패턴, 구매 이력 등 데이터의 활용이 필요하다. 이 데이터를 바탕으로 행동 패턴을 이해, 분석하여 최적의 서비스 도출과 미래 서비스를 기획할 수 있다. 이 과정에서도 AI 기술을 통해 자동화된 의사 결정 프로세스를 도입하여 효율을 높일 수 있다. 이처럼 데이터 레이어, 분석 레이어, 의사결정 레이어, 채널 실행 레이어로 나누어 서비스 향상 및 내부 품질 감수가 가능한 프로세스를 확보할 수 있다.

맥킨지 리포트에 따르면 서유럽의 한 통신 기업에서는 AI를 통해 서비스 및 CX 향상 케이스가 있다. 예측 분석 모델로 서비스 결함과 관련된 문제를 경험할 가능성이 높은 고객을 식별하였는데, 약 10%의 고객이 다른 고객에 비해 결함에 대해 전화할 가능성이 80% 더 높다는 사실 발견하였고 중복 분석을 통해 가장 쉽게 해결할 수 있는 결함이 존재한다는 것을 알게 되었다. 그리고 이 결함은 원격으로 고객에게 간단한 지침을 제공하여 해결 가능하였다. 야간 원격 라우터 재설정과 같은 자동화 솔루션 제공하여 서비스 비용을 35% 절감하였을 뿐만 아니라 미리 선제적으로 인지한 문제 해결을 제공하여 고객 경험을 향상시켰다.[6]

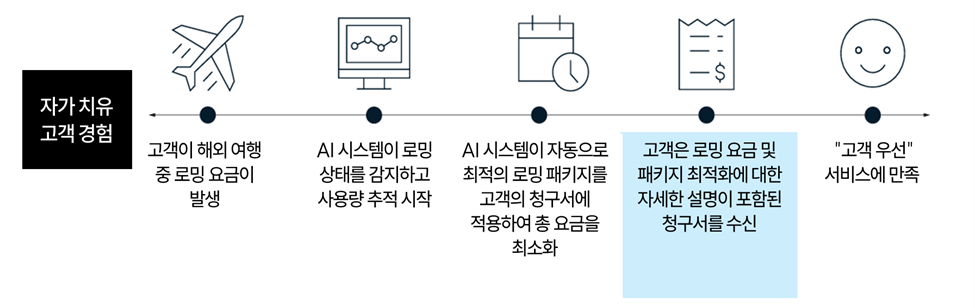

[그림 3] 자가 치유형 고객 경형 사례 (출처: 맥킨지)

[그림 3] 자가 치유형 고객 경형 사례 (출처: 맥킨지)

자가 치유 고객 경험

고객이 해외 여행 중 로밍 요금이 발생 > AI 시스템이 로밍상태를 감지하고 사용량 추적 시작 > AI시스템이 자동으로 최적의 로밍 패키지를 고객의 청구서에 적용하여 총 요금을 최소화 > 고객은 로밍 요금 및 패키지 최적화에 대한 자세한 설명이 포함된 청구서를 수신 > 고객 우선 서비스에 만족 >

통신산업에서 서비스와 고객 경험을 위한 AI 기술 도입은 서비스 및 고객 경험 향상과 대부분의 통신사 운영 예산의 60~70%를 차지하는 높은 운영 비용과 부족한 인력으로 인한 기업 경영에 도움이 되고, 고객 만족도에 집중하여 의사결정을 이루는 기업 문화를 보다 쉽게 구축하는 지렛대가 될 수 있다.

마무리

금융산업과 통신산업은 늘 첨단 기술을 사용하면서도 운영 안정성이 어떠한 가치보다 중요한 산업 분야이다. 고객 경험을 구축하기 위한 핵심적인 요소는 기술 그 자체가 아닌 신뢰할 수 있는 기술 또는 디지털 윤리 기준을 만들고 그 안에서 편의성을 제공하는 것이다. 즉 사용자의 권리를 보호하고 소비자 피해를 방지할 수 있으며, 고객들이 기술의 이점을 최대한 얻도록 하는 데 있다. 빅데이터의 수집과 분석, 그에 맞는 AI 모델이 운영되는 과정에서 새로운 가치를 발견할 수 있으며, 그 가치는 미래 경쟁력이 될 것이다.

References

[1] 삼성SDS 인사이트 리포트, “2023 국내 AI 도입 및 활용 현황 조사”, Dec 08, 2023

[2] Deloitte, “TrustID Generative AI Analysis”, August 2023

[3] McKinsey, “Why AI-enabled customer service is key to scaling telco personalization”, Oct 24, 2023

[4] Businesswire, “86 Percent of Consumers Will Leave a Brand They Trusted After Only Two Poor Customer Experiences”, Feb 02, 2022

[5] 헬로T, 통신산업 AI 활용 규모, 2032년까지 10배 증가 예상, Feb.12, 2024

[6] McKinsey, “How AI is helping revolutionize telco service operations”, Feb 25, 2022

[7] The Economist, “Why fintech won't kill banks”, Jul 17, 2015

[8] Deloitte Insights, “인공지능(AI) 시대, 진화하는 은행업”, Aug, 2023

[9] Tech42, “‘인터넷은행’이 대세? 가장 많이 사용하는 은행 앱 1위 카뱅, 2위 토스”, Nov 07, 2022

[10] 이코노미스트, “삼성전자만큼 해외서 돈 버는 핀테크 나왔으면”, Oct 04, 2023

[11] ZDnet Korea, “신한은행, 배달 앱 '땡겨요'로 소상공인 생태계 만든다”, Oct 19, 2023

[12] Voicebot, “Bank of America’s AI Assistant Erica Passes 1.5 Billion Interactions”, Oct 19, 2023

[13] 한국경제, “핀테크는 MZ세대만 쓴다고?…시니어 이용자도 '대표 고객”, Jun 14,2022

▶ 이 글은 저작권법에 의하여 보호받는 저작물로 모든 저작권은 저작자에게 있습니다.

▶ 이 글은 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

SAP France의 Senior Program Manager

한국에서 컴퓨터 공학을 전공 후, 7년간 한국후지쯔에서 개발자로 근무하고, 1998년 프랑스 파리로 이주하여 Business Objects에서 개발 매니저와 프로그램 매니저를 거쳐, 현재 SAP의 클라우드 ERP 엔지니어링 그룹의 시니어 프로덕트/프로그램 매니저로 근무 중입니다. 책 <프로덕트 매니지먼트>의 저자입니다.