최근 금융권에는 마이데이터, 오픈뱅킹 시행, 종합지급결제 사업자 검토 등 많은 변화들이 일어나고 있습니다. 지금까지 규제를 기반으로 안정적으로 금융업을 영위했던 은행들도 규제 장벽이 낮아지고 금융업 간의 경계가 허물어짐에 따라 핀테크, 빅테크와 협력형 경쟁관계(coopetition)[1]를 유지해야 하는 상황이 되었습니다.

지금까지 은행 입장에서는 데이터와 기능 개방이 수익으로 이어지진 않았습니다. 예를 들어 오픈 뱅킹 도입으로 인해 기존 수수료는 10분의 1수준으로 줄어들었고, 핀테크 업체들에게는 큰 진입 장벽이었던 은행의 고객 금융 데이터 또한 마이데이터 시행으로 더이상 은행만의 데이터가 아니게 되었습니다.[2]

이런 비즈니스 환경 속에서 은행들은 경쟁력을 확보하기 위해 다양한 시도들을 하고 있습니다. 오프라인 점포를 축소하고 AI 은행원을 도입하는가 하면 간판에서 은행이라는 표기를 빼기도 합니다.[3] 빅테크에 대항해 자체 금융 플랫폼을 구축하고 외부 서비스들을 통합해 금융 원스탑 서비스를 지향하기도 합니다.[4] 하지만 은행이 나아가야할 방향은 여전히 불투명해 보입니다.

"은행 서비스는 필요하지만 은행은 필요치 않다." (빌게이츠, 1994)[5]

“Banking is necessary, banks are not” (Bill Gates, 1994)

이미 20여년전에 빌게이츠는 은행 자체보다는 은행이 제공하는 서비스의 중요성을 강조했으며, 최근 들어 ‘뱅킹 서비스는 반드시 은행을 통해야만 제공받을 수 있다’는 인식도 서서히 바뀌고 있습니다. 이런 위기감 속에 단순 데이터와 기능 제공을 넘어 각 은행의 고유 서비스를 특화하고 이를 수익 모델화하는 BaaS(Banking as a Service)가 주목받고 있습니다.

BaaS (Banking as a Service) 란?

은행들이 제3자(핀테크 등 비은행기관)에게 새로운 서비스를 개발할 수 있도록 API(application programming interface)를 개방하는 온디멘드(on-demand) 서비스. BaaS는 크게 브랜드(Brand), 서비스 제공업자(Service Provider), 라이선스 소지자(Licence holder)의 3대 업체군으로 구성됨. (국제금융센터, 2020.12.07)[6]

은행이 그들의 인프라를 외부에 임대할 수 있도록 하는 혁신적인 B2B서비스. BaaS의 고객 들은 자체 은행을 구성하고 싶지는 않으나 금융 기능들을 수행하고 싶은 조직이라면 대기업, 소매상, 핀테크 스타트업 등 누구라도 될 수 있음. (softensy, 2021.04.23)[7]

BaaS가 완전히 새로운 개념은 아닙니다. 지금까지도 은행들은 다양한 타 업종과의 협업을 위해 Open API를 제공해 왔으며, 금융 데이터 공유를 통한 수익화 모델을 찾고자 노력하고 있습니다. 어쩌면 BaaS가 지금까지의 노력에 대한 확장된 개념이라고 할 수도 있습니다. 다만 기존 은행의 기능들과 데이터 개방이 정책에 기반해 수동적으로 진행되었던 반면, BaaS는 라이선스를 가진 은행들이 정책적 우위를 가지고 서비스를 구성하고 개방함으로써 이를 통해 적극적으로 수익을 추구한다는 점이 다릅니다.

| Open Banking | Banking Platform | BaaS | |

|---|---|---|---|

| 주체 | 금융당국/핀테크 등 | 은행 | 은행 |

| 기능 | - 스크래핑 또는 Open API를 통한 금융 정보 수집 및 기능 활용 - 금융당국 주도 금융 기능 제공 |

- 은행 주도 금융 플랫폼 구축 - 외부 금융 기능 자체 플랫폼내로 통합 |

- 은행 주도로 자체 서비스 외부 제공 -서비스 제공에 대한 수익 추구 |

BaaS를 통해 은행입장에서는 제휴한 기업들을 통해 서비스 비용을 받고, 새로운 고객 기반을 확충할 수 있으며, 제휴 기업 입장에서는 은행업을 수행하기 위한 라이선스와 막대한 투자 없이도 서비스에 필요한 은행 기능을 활용할 수 있습니다. 이를 통해 금융 고객들은 혁신적인 금융 서비스들을 누릴 수 있게 됩니다.

금융 컨버전스 서비스

최근 은행들은 다양한 기업들과 제휴를 통해 새로운 사업 기회를 모색하고 있습니다.

골드만삭스는 은행 라이선스가 없는 애플과 파트너쉽을 맺고 Apple Card를 출시했습니다. 골드만삭스는 신용평가, 예탁 등의 후선 업무를 담당하고, 애플은 디자인, 브랜딩 등 고객접점을 대응함으로써 골드만삭스 입장에서는 고객층을 확대시키고, 애플 입장에서는 고객들에게 새로운 금융경험을 제공할 수 있었습니다.[9]

신한은행은 국내 ERP 기업인 더존비즈온과 디지털 금융 및 기업 특화 비즈니스 플랫폼 추진 업무협약을 맺었습니다. 이를 통해 기업자금관리 API를 제공하고, ERP업무에 계좌 조회, 이체 등 금융서비스가 결합될 수 있도록 할 예정입니다. 우리은행의 경우 중소기업용 기업 솔루션 업체와의 제휴를 통해서 기업자금관리서비스와 기업금융 상품 등을 제공할 계획 중에 있습니다.[10]

토스와 카카오페이는 제휴를 맺고 대출한도나 금리조회 API등을 통해 대출한도 비교서비스를 제공하고 직장인 대출을 판매해 2천억 이상의 신규 대출을 발생시켰으며[9], 우리은행도 네이버파이낸셜과의 파트너쉽을 통해 네이버 스마트스토어 입점한 개인사업자 전용대출을 출시했습니다.[11] 신한은행은 코리아크레딧뷰로와 공동으로 온라인 플랫폼 '신한 퀵정산 대출'을 출시하기도 했습니다.[2]

우리은행은 은행, 카드와 함께 우리금융 통합 결제플랫폼을 구축했습니다. 하나은행은 글로 벌 지급결제 플랫폼 GLN(Global Loyalty Network)을 통해 환전 없이 글로벌 모바일 결제가 가능한 서비스를 제공하고 있습니다.[12]

이와 같이 뱅킹 서비스와 다양한 타 업종 서비스간 융합을 통해 새로운 금융 서비스들이 출시되고 있으며, 이를 위해 뱅킹 서비스는 외부 시스템과 효과적으로 연계될 수 있도록 발전해 가고 있습니다.

Banking API를 통한 서비스 연계

은행들은 파트너들이 뱅킹 서비스를 연계 활용할 수 있도록 서비스를 API (Application Programming Interface)형태로 제공하고 있으며, 그 중 서비스 구현 방식이 다르더라도 독립적으로 서로 연계 가능한 HTTP/JSON기반의 REST API방식이 많이 활용됩니다.

스페인 다국적 금융 서비스 회사인 BBVA는 지급 결제, 직불카드, 자동차 대출, 모기지론 등 다양한 Banking API를 제공하고 있으며[13], 미국의 Capital One은 DevExchange라는 개발자 플랫폼[14]을 통해 가상 카드번호, 금융사기 방지, 자금관리에 필요한 API들을 외부기업에서 사용할 수 있도록 제공하고 있습니다.

우리나라의 경우 대형은행을 중심으로 Open API플랫폼을 통해 인증, 계좌실명조회, 입금/출금이체, 지로서비스, 대출한도 조회 등 다양한 API를 제공하고 있습니다. 또한 금융그룹의 경우 그룹간 시너지를 위해 금융그룹 단위의 API 플랫폼을 제공하기도 합니다.

[그림 1] 신한금융그룹 Open API Market

[그림 1] 신한금융그룹 Open API Market

특화된 뱅킹 서비스가 핵심

하지만 일반적인 은행 API기능 제공으로는 차별화 없이 다른 플랫폼에 종속될 수밖에 없습니다. 때문에 여러 기업들과 적극적인 제휴를 통한 새로운 서비스를 제공하거나, 해당 은행만의 고유 비즈니스를 기반으로 차별화된 서비스를 발굴하고, 타 서비스들과 연계 가능하도록 구성해야 합니다.

농협은행의 경우 P2P기업이 모집한 투자금을 해당 기업의 계좌가 아닌 농협은행 계정에 안전하게 분리/보관할 수 있는 P2P금융 자금관리 API를 특허 내고 서비스를 제공하고 있으며[15], COOCON 또한 경남은행과 협업을 통해 P2P 금융패키지 API, 모바일 앱에서 ATM출금을 대행하는 API 등 특화된 서비스를 제공하고 있습니다.[16]

중소은행의 사업확대 기회

여러 제약으로 성장에 한계가 있었던 중소은행에게도 Banking API제공은 기회가 됩니다.

은행업에 대한 진입장벽이 지속적으로 낮아진다 해도, 빅테크를 제외한다면 은행 라이선스를 유지하기위해 소요되는 규제 준수 비용은 여전히 큰 부담입니다. 중소은행 입장에서는 은행 라이선스를 기반으로 BaaS를 활용해 외부 파트너들과 제휴를 함으로써 사업영역을 확장할 수 있습니다.

미국에서는 웹뱅크(WebBank), 뱅코프(The Bancorp)등 지방은행들이 BaaS기반 서비스를 외부에 제공하고 핀테크 회사들은 이를 활용해 신규 서비스를 구축하고 있습니다. 이를 통해 지방은행들은 기존 고객 유지뿐 아니라 새로운 고객 유치의 기회도 잡고 있습니다.[7] 또한 해외 기업들이 국내 사업 진출 시 뱅킹 서비스를 자체적으로 구축하기 힘든 만큼 국내 은행이 제공하는 뱅킹 서비스와의 연계 필요성이 커지며, 이를 통해 은행 또한 뱅킹 서비스를 해외로 확장할 수 있는 기회를 가지게 됩니다.

서비스 지향 뱅킹 시스템으로의 전환

단순히 뱅킹 서비스를 외부에서 연계할 수 있는 것만으로는 부족합니다.

뱅킹 서비스가 외부와 연계하고 다양한 요구사항과 시장환경 변화에 유연하게 대응하기 위해서는 뱅킹 시스템 아키텍처 또한 서비스 지향으로 변화해 나가야 합니다.

MSA(Microservice Architecture)[17]

이 경우 단위 서비스들을 독립적으로 구성하고 서비스들을 연결해 시스템을 구성하는 MSA(Microservice Architecture)를 고려해 볼 수 있습니다.

각 서비스들이 독립 단위로 구성됨에 따라 서비스들간의 연계 및 매쉬업을 통한 새로운 비즈니스 적용이 용이해 집니다. 또한 IT관점에서는 독립된 서비스들이 여러 서버로 쉽게 확장 가능하며, 부하를 분산하고 장애 영향도를 제한시킬 수 있습니다.

MSA가 장점만 있는 것은 아닙니다. 각 단위 서비스별로 모두 쪼개지다 보니 시스템의 복잡성이 증가함에 따라 운영 비용 또한 증가하게 됩니다. 하지만 시스템 자원 성능이 향상되고 인프라 자동화 기술(Infrastructure Automaton)이 발전됨에 따라 MSA 복잡성이 상쇄되고 있습니다.[18]

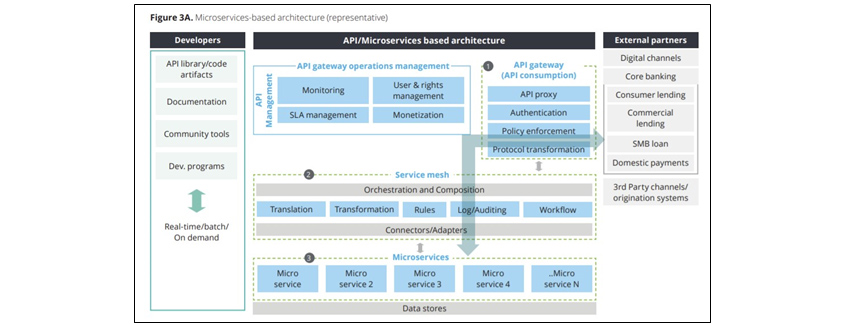

딜로이트는 MSA를 외부 파트너와 연계를 지원하는 API Gateway, 구현된 서비스들을 엮어주는Servie Mesh, 독립된 단위 서비스로 구현된 Microservices-based core로 구분하고 있습니다.

- Developers - API library/code artifacts, Documentation, Community tools, Dev. programs, Real-time/batch/On demand

- API/Microservices based architecture - API gateway operations management, Monitoring, User & rights management, SLA management, Monetization / API gateway - API proxy, Authentication, Policy enforcement, Protocol transformation / Service mesh - Orchestration and Composition, Translation, Transformation, Rules, Log/Augditing, Workflow, Connectors/Adapters / Microservices - Micro service, Micro service 2, Micro service 3, Micro service 4, Micro service N, Data stores

- External partners - Digital channels, Core banking, Consumer lending, Commercial lending, SMB loan, Domestic payments, 3rd party channels/origination systems

경직된 레거시 시스템을 MSA로의 전환한다는 것은 매우 큰 변화입니다. 딜로이트는 단기간 내 MSA로의 전환 보다는 기존 레거시 시스템 위에 추상화된 Service-mesh 기능을 우선적으로 구성하고 장기적인 관점에서 MSA로의 진화를 제안하고 있습니다.

기술이 아닌 서비스 단위의 시스템 재편이 중요

하지만 서비스 지향 뱅킹 시스템이 무조건적인 MSA 적용을 의미하는 것은 아닙니다. 적용 기술을 떠나 서비스 단위의 연계가 고려된 시스템으로 진화하는 것이 중요합니다. 현재의 뱅킹 시스템을 서비스 단위로 나누고 재편함으로써 대외적으로는 유연하게 뱅킹 서비스를 제공할 수 있게 되고, 대내적으로는 서비스들의 조합을 통해 다양한 서비스들을 적시에 개발할 수 있게 됩니다.

서비스 지향 뱅킹 시스템으로의 전환 노력

은행들도 이러한 BaaS기반 시스템으로의 전환을 위해 많은 노력을 하고 있습니다.

KB국민은행은 BaaS사업을 본격화하기 위해 사업과 기술인력이 함께 일하는 12개 플랫폼으로 개편하고 뱅킹솔루션 어플리케이션을 외부에 제공할 수 있게 모듈화로 분리한다고 했습니다.[12]

신한은행의 일본 자회사 SBJ DNX는 도쿄 키라보시 파이낸셜 그룹이 준비 중인 디지털 은행에 클라우드 뱅킹 시스템을 제공하는 계약을 체결하고 다양한 외부 플랫폼과 연계하는 BaaS형 비즈니스 모델을 추진해 갈 계획이라고 했습니다.[19]

LOW-CODE 플랫폼 성장

외부로 서비스를 제공 시 얼마나 쉽게 연계할 수 있는가는 서비스 활성화의 중요한 요소입니다. 이를 위해서는 복잡한 기능들을 일관된 방식으로 API를 추상화시키고 단순화하는 역량이 필요한데 모든 회사가 이러한 역량을 가지고 대응하기 쉽지 않습니다. 이 경우 LOW-CODE 플랫폼이 대안이 될 수 있습니다.

LOW-CODE란 프로그래밍의 복잡성을 추상화시키고 단순화함으로써 복잡한 코딩 없이 빠르게 SW를 구현할 수 있는 개발 플랫폼입니다. 뱅킹서비스가 LOW-CODE플랫폼을 통해 단순해지고 표준화됨에 따라 파트너들은 간단한 코딩만으로도 서비스를 쉽게 연계할 수 있습니다. 이러한 연계의 편리성은 서비스 활용의 증가로 이어집니다.[20]

해외 사례를 보면 Solarisbank, Mambu, Swan등이 지급 결제 분야관련 LOW-CODE 플랫폼을 제공함으로써 손쉽게 뱅킹 서비스를 적용할 수 있도록 지원하고 있습니다.[21]

[그림 3] LOW-CODE Startups in Payments & Transactions, 출처: @pinverrr & @bentossell

[그림 3] LOW-CODE Startups in Payments & Transactions, 출처: @pinverrr & @bentossell

마치며

지금까지 BaaS 배경과 정의, 활용사례에 대해 살펴보고 이를 효과적으로 지원하기 위한 기술요소를 살펴보았습니다. 금융 규제 진입장벽이 날로 낮아지는 환경변화 속에서 은행이 더 발전하기 위해서는 경쟁력 있는 뱅킹 서비스를 발굴하고 다양한 외부 서비스들과 연계를 통해 확장해 나아가야 합니다. 그리고 이를 실현시켜줄 BaaS(Banking as a Service)는 앞으로 뱅킹 시스템의 핵심 요소가 될 것입니다.

References

[1] 코피티션 (두산백과)

[2] 결제 산업 지각변동…마이페이먼트 사업 확대 (한경비즈니스, 2021.04.10)

[3] [디지털 전환 중간점검] ① 신한은행, 영업점 줄이고 은행 간판 떼고…디지털 비중↑ (월요신문, 2021.07.13)

[4] KB국민·신한·하나·우리 ‘플랫폼’ 경쟁…이젠 '색깔'로 승부 낸다(인사이트코리아, 2021.01.13)

[5] Banking is necessary; banks are not (The Business Times, 2019.07.03)

[6] ‘Banking as a Service’ 관련 성장 잠재력 평가 (국제금융센터, 2020.12.07)

[7] Banking as a Service vs. Open Banking vs. Platform Banking. What Are They And What Are They Not?(softensy, 2021.04.23)

[8] 은행과 핀테크 간 새로운 상생 BaaS(Banking as a Service) (코스콤, 2021.03.15)

[9] 은행, 'BaaS'로 빅테크에 뺏긴 주도권 되찾는다(BusinessWatch, 2021.07.16)

[10] 가깝고도 먼 BaaS, 은행은 아직 밀당 중(BusinessWatch,2021.07.20)

[11] 우리은행, 은행권 최초 ‘네이버 스마트스토어 대출’ 상품 출시(브레이크뉴스,2021.07.22)

[12] 하나은행, 해외 지급결제 플랫폼 사업 키운다…자회사 설립(매일경제, 2021.03.20)

[13] 빅테크 맞선 은행 플랫폼 전략은 ‘빅텐트’…‘BaaS’ 시동(해럴드경제, 2021.06.30)

[14] Capital One’s Developer Platform

[15] NH농협은행, P2P자금관리API 특허 등록(지디넷 코리아, 2018.10.26)

[16] 쿠콘

[17] Opening banking through architecture re-engineering(Deloitte, 2020)

[18] IT 운용 체제 변화를 위한 데브옵스-마이크로서비스 아키텍처 (영진닷컴, 2019)

[19] 신한은행, 일본에 클라우드 뱅킹 시스템 수출한다(디지털투데이, 2020.11.01)

[20] The Most Disruptive Trend Of 2021: No Code / Low Code (Forbes, 2020.11.24)

[21] Decoding the no-code / low-code startup universe and its players(Pietro Invernizzi)

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

삼성SDS 클라우드서비스사업부 경영CI그룹

금융 데이터 분석 및 온톨로지 분야에 많은 관심을 가지고 있습니다.