![[기업을 지켜내는 기술, 레그테크(RegTech)] 2편 RegTech 적용 사례 및 전망 썸네일 이미지](https://image.samsungsds.com/kr/insights/__icsFiles/afieldfile/2020/08/12/regtech_thumbnail2.jpg?queryString=20260709040327)

레그테크라는 용어가 출현하기 전부터 금융기관들은 효율적인 규제 준수를 위해 다양한 기술을 적용하고자 지속적으로 노력해 왔습니다. 그럼에도 불구하고 레그테크라는 용어로 다시금 조명되는 이유 중 하나는 신기술의 출현으로 인해 기존 방식으로 불가능했던 일들을 할 수 있게 되었다는 가능성을 볼 수 있었기 때문일 것입니다. 지금부터 신기술을 중심으로 레그테크 활용 분야 및 사례에 대해 살펴보도록 하겠습니다.[1][2][3][4][5][6]

1 레그테크 적용 분야 및 사례

1.1 KYC(Know Your Customer)

KYC는 금융범죄나 자금 세탁을 방지하기 위해 고객의 신원을 확인하는 글로벌 규제입니다. 금융범죄가 고도화될수록 신원 위조에 대한 위험이 더욱 커지고, 이를 대응하기 위해 고객 신원확인 절차는 점점 복잡하고 불투명해지게 됩니다. 해외의 경우 KYC 프로세스가 완료되는데 3~4주 정도 소요되기도 하고 각 나라별, 금융기관별로 별도 인증을 받아야 하기 때문에 효율성 및 고객 경험이 저하되기도 합니다.

블록체인(Blockchain)

분산원장 기술인 블록체인을 KYC에 적용함으로써 국가 또는 기관 간 상이한 본인 인증기준을 단순화할 뿐 아니라 신뢰성을 높일 수 있습니다.

[그림 1] KYC Systems on the Blockchain (출처: MEREHEAD)

[그림 1] KYC Systems on the Blockchain (출처: MEREHEAD)

블록체인을 기반으로 한 KYC 플랫폼을 통해 고객 신원확인 결과를 금융기업 간 서로 공유함으로써 고객은 한 번의 본인 인증으로 여러 금융서비스를 이용할 수 있습니다. 금융기관 입장에서는 분산된 네트워크에 저장된 본인 인증정보를 활용함으로써 기존 개인정보의 집중 관리로 인한 부담을 덜면서도 보안이 강화된 서비스를 제공할 수 있습니다. 최근 OCBC은행, HSBC은행, Mitsubishi UFJ Financial Group(MUFG)은 KYC에 블록체인을 적용하는 개념 검증을 성공하기도 했습니다[7]. 블록체인은 새 블록이 기존 블록체인에 추가될 때 분산된 블록의 암호화 확인 절차가 요구되기 때문에 성능과 효율성에 대한 이슈가 발생할 수 있습니다. 하지만 블록체인 트랜잭션 처리 기능을 개선하는 등 블록체인 기술은 지속적으로 발전 중에 있습니다[8].

1.2 규제 관련 보고

법규, 보험 약관 등 많은 규제 사항들은 문서로 정의되어 있으며 이러한 형식의 데이터는 기계가 인식할 수 없는 한계로 인해 사람이 항상 관여해야 하는 등 여러 제약사항이 발생하게 됩니다. 또한 디지털 바벨탑으로 불릴 정도로 금융기관들 사이에서도 사용하는 비즈니스 개념과 용어가 혼재되어 있어[23], 규제 관련 보고 시 잘못된 기준의 보고와 반복 수기 작업이 증가하게 됩니다.

MRC(Machine Reading Comprehension) & Semantics / Open API

MRC(기계 독해) 기술은 인공지능이 텍스트를 독해하고 사람의 질문에 답할 수 있는 AI 기술로써 위의 제약사항을 해소할 수 있는 방법 중 하나입니다. 공통된 개념과 용어의 정립 그리고 그것을 기계가 읽을 수 있는 온톨로지 체계로 변환, MRC 기술 적용을 통해 더욱 일관되고 자동화된 규제 관리가 가능해집니다.

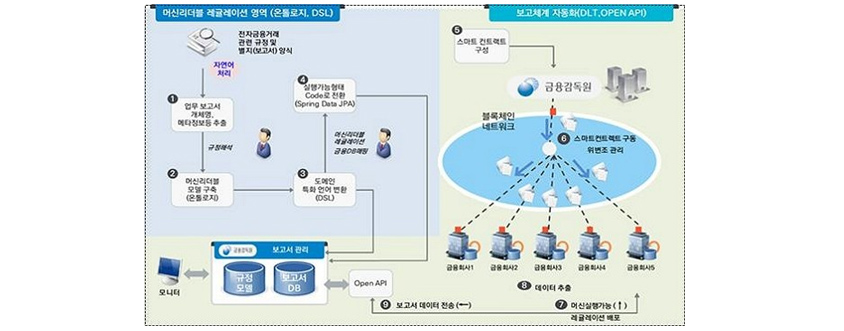

금융감독원은 머신러닝을 활용해 금융 관련 법규 및 규정을 코드화하고 이를 통해 보고서를 자동화하는 개념 검증을 진행했습니다. 기계가 인식할 수 있는 형태로 가공된 규제 관련 데이터는 시각화, DB화를 통해 법규 정합성 검증과 법규 변경 시 발생할 수 있는 영향도를 파악할 수 있다는 가능성도 확인하였으며, 보고서 체계 영역에서는 블록체인을 활용해 감독기관과 금융기관 간 보고서 위변조를 검증하고 오픈 API를 통해 제출할 수 있도록 하였습니다[9].

[그림 2] 레그테크 머신리더블 레귤레이션 검증 (출처: 금융감독원)

[그림 2] 레그테크 머신리더블 레귤레이션 검증 (출처: 금융감독원)

2020년 BearingPoint는 리투아니아 중앙은행의 블록체인 샌드박스 플랫폼(LB Chain) 기반에서 레그테크 솔루션을 활용해 거래 규제 보고를 효율화하는 개념 검증을 진행하기도 했습니다.[10]

1.3 규제 통합 관리

금융기업의 규제 관리가 개별 시스템 내에서 각각 수행됨에 따라 관리 효율성이 떨어지고, 전체적인 관점에서 통제를 할 수 없게 됩니다. 때문에 국내외 다양한 규제에 신속하고 효율적으로 대응하는데 많은 어려움이 발생하게 됩니다.

채널 통합 & UX(User Experience)

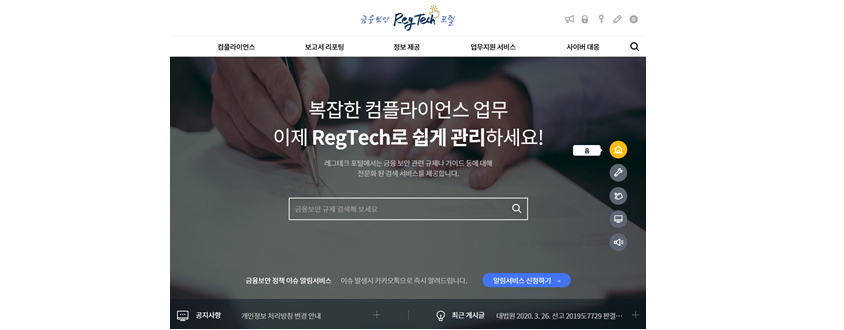

기업 내 분산된 규제 관련 정보를 한 곳으로 집중시키고, 활용 편의성을 제공함으로써 규제 관리의 효율성을 높일 수 있습니다. 신한은행은 국내외 규제대응 및 보안점검 현황 등 규제 관련 내역 모니터링 기능을 제공하고, 매뉴얼, 규제 교육, 개인정보 현황, 보안점검, 전산관리대장 등을 관리하는 정보보호 레그테크 시스템을 적용해 규제를 통합 관리하고 있습니다[9].

[그림 3] 레그테크 포털 (출처: 금융보안원)

[그림 3] 레그테크 포털 (출처: 금융보안원)

금융보안원은 2019년부터 레그테크 포털(https://regtech.fsec.or.kr)을 운영했으며, 2019년 기준 179개 금융기관에서 2020년 418개 금융기관으로 확대 적용 중에 있습니다. 크게 웹 기반 보안 진단도구 등을 제공해 주는 ‘컴플라이언스’, 보고서 제출/관리하는 ‘보고서 리포팅’, 금융보안 법규 및 정보를 제공하는 ‘정보제공’, 보안 자문을 제공하는 ‘업무지원 서비스’, 침해사고 대응훈련 및 훈련결과 등을 확인할 수 있는 ‘사이버 대응’으로 구성되어 있으며, 금융기관들이 보다 효율적으로 금융보안 관련 규제를 준수할 수 있도록 지원하고 있습니다[9].

1.4 금융소비자 보호

금융서비스가 다양하고 복잡해짐에 따라 금융소비자들이 상품을 이해하고 의사 결정하기가 더욱 어려워지고 있으며 이로 인한 금융소비자의 피해는 갈수록 늘어나고 있습니다. 예를 들어 외국환 거래 시 복잡한 규제로 인해 금융소비자는 비고의적인 규제 위반을 하게 되고, 그 결과 부득이 벌금을 내야 하는 상황이 발생하기도 합니다. 이것은 금융소비자의 피해뿐 아니라 기업의 이미지에도 영향을 미칩니다. 즉, 정확한 금융상품 안내, 불완전판매 제거 등 금융소비자를 보호하기 위한 적극적인 대응이 필요합니다.

TTS(Text To Speech) & NLP(Natural Language Processing)

TTS(Text To Speech) 또는 자연어 처리 기술인 NLP(Natural Language Processing)를 활용해 고객 약관 또는 상품 주요사항을 분석함으로써 불완전 판매를 예방해 금융소비자를 보호할 수 있습니다. 신한은행은 2019년 말부터 기계가 고객에게 상품 약관과 주요 고지사항을 읽어주고 고객이 이에 답하게끔 하는 TTS(Text To Speech) 시스템을 도입함으로써 금융상품 판매 적정성을 판단하는 데 활용하고 있습니다[11]. 우리은행은 2020년 2월 약관의 투자자 보호항목 포함 여부나 적절성을 판단할 AI 기반 MRC(Machine Reading Comprehension) 기술을 자체 개발하였고[13], HSBC은행은 NLP(Natural Language Processing)와 예측 분석 기술을 활용해 고객의 불만 위험을 사전에 감지해 대응하는 것도 시도 중에 있습니다[12].

금융소비자의 의도치 않은 법규 위반으로부터 보호하기 위한 노력도 진행 중에 있습니다. 금융감독원은 국내 시중은행 12곳과 함께 2019년 하반기부터 외국환거래법 위반을 사전에 막아주는 시스템을 도입하기로 했습니다. 이를 통해 외국환거래 상담 단계부터 신고대상 여부를 자동으로 알려주고 과거 외국환거래법 위반 여부를 조회해 동일한 법 위반으로 가중처벌되는 걸 방지할 수 있게 됩니다[14].

1.5 규제 업무 자동화

금융비즈니스 내에는 보험사 진료영수증 확인, 수출입 선적서류 심사 등 다양한 서류심사 프로세스가 있습니다. 이런 프로세스는 주로 수기로 진행되며, 이로 인해 시간과 노력이 많이 소요될 뿐 아니라 수작업으로 인한 인적 실수 또한 빈번히 발생하게 됩니다. 뿐만 아니라 매일 100~200여 개의 신분증 진위 여부 확인을 위해 공공기관에 접속 후 확인하는 작업과 같이 시스템 간 연계 불가 또는 자동화 불가로 인해 부득이 저부가가치 일에 많은 시간을 할애할 수 밖에 없는 상황도 발생하게 됩니다.

OCR(Optical Character Recognition) & RPA(Robotic Process Automation)

스캐닝된 서류 속의 문자를 추출해 주는 OCR은 서류 심사 프로세스에서는 매우 유용한 기술입니다. OCR은 스캐닝된 이미지의 품질이 인식률을 좌우하게 되는데 최근엔 AI 기술과 결합해 저조도, 워터마크, 구겨진 이미지, 기울어짐 및 원근 등을 최적으로 조정함으로써 인식률을 높이는 기술이 주목받고 있습니다. 또한 사용자 PC 상에 이루어지는 반복 작업을 BOT을 통해 자동화하는 RPA 기술을 통해 단순 규제 업무를 효율화할 수 있습니다. 이렇게 자동화를 통해 절감된 시간을 활용해 더 고부가가치의 컴플라이언스 업무를 수행할 수 있게 됩니다.

[그림 4] 우리은행 AI 기반 제재법규 심사 자동화 시스템 프로세스

[그림 4] 우리은행 AI 기반 제재법규 심사 자동화 시스템 프로세스

우리은행의 경우 외환업무 디지털화의 일환으로 2020년 AI 기반 제재 법규(AI Sanction) 심사 자동화 시스템을 도입하였습니다. 선적서류 제재법규 심사를 자동화한 이 시스템을 통해 수출입선적서류 분류, 심사 및 검증 프로세스를 자동화하였고. 이미지 인식 기술을 도입해 국내외 선적서류의 텍스트를 추출 후 문자 분석 및 키워드, 의미 관계를 판별해 이상 탐지를 하고 분석 결과를 사후관리 진행에 활용하고 있습니다[9].

1.6 규제 대응

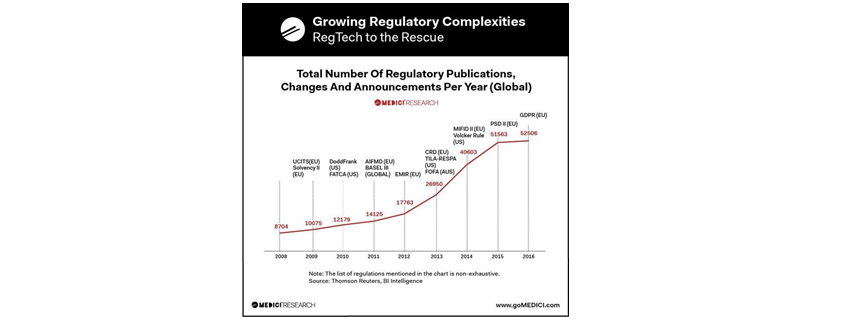

금융환경의 변화에 따라 규제는 갈수록 복잡해지고 잦은 변경이 일어나게 됩니다. 금융업이 글로벌화됨에 따라 준수해야 할 범위가 국내 법규에서 해외 법규로 확장되어 가고 있으며, 금융당국은 금융기업들에게 높은 수준의 규제 준수를 요구하고 있습니다. 금융기관이 이러한 상황을 대응하기 위해서는 많은 시간과 비용이 소요되게 됩니다.

[그림 5] 연간 규제 변동 건수 추이 (출처: MEDICI Research)

[그림 5] 연간 규제 변동 건수 추이 (출처: MEDICI Research)

글로벌 정보보호 표준 거버넌스

은행들도 글로벌화됨에 따라 각 지역에 맞는 규제를 적용할 수 있도록 많은 노력을 기울이고 있습니다. 하나은행의 경우 차세대 글로벌 뱅킹시스템(글로벌 표준시스템)을 2020년부터 해외 법인에 적용하는 등 글로벌 보안 강화를 위한 ‘표준화, 현지화, 통합화’를 추진하고 있습니다. 이와 관련해 24개 국가의 현지 금융보안 규제를 분석한 글로벌 정보보호 표준 거버넌스를 마련했으며, 2020년 4월 베트남에서 1차 적용을 완료한 상태입니다[15]. HSBC은행도 국제 규제 컴플라이언스를 적용하기 위해 2019년에 AI 전문업체와 협약을 맺었습니다[12].

AI(Artificial Intelligence)

금융당국의 높은 규제 준수 요구 대응을 위해 AI 기술을 적용하기도 합니다. 재무건전성 평가를 위해 연방준비제도이사회(FRB)는 CCAR(Comprehensive Capital Analysis and Review) 테스트를 수행하고 있는데 씨티그룹은 2014년에 해당 테스트를 통과하지 못했습니다. 하지만 AI 기술을 활용해 2015년에 CCAR 테스트를 성공적으로 통과했으며, 기존 수백 명 직원으로 9개월이 소요되었던 CCAR 테스트 공정을 간소화해 100명 미만의 직원으로 3개월 내 완수하도록 공정을 단축시켰습니다[16].

1.7 위험 사전 대응

과거엔 대부분의 위험이 이미 정해진 규칙(Rule-Based)에 의해 통제되어 왔으나, 금융범죄가 지능화됨에 따라 정형화된 규칙으로 대응하기엔 한계에 이르렀습니다. 또한, 감독 규제해야 할 대상은 정형화된 데이터뿐 아니라 SNS, 이미지, 음성 등 다양한 형태의 비정형 데이터로 확대되고 있습니다.

Big Data & Machine Learning & AI

다양한 형태의 데이터를 한곳에 모으고, 통합적으로 활용하기 위해 많은 기업들은 Big Data 플랫폼을 도입하였으며 이를 기반으로 데이터를 통한 컴플라이언스 활동도 지속적으로 진행하고 있습니다. 또한 데이터 분석을 넘어 머신러닝과 AI를 적용함으로써 위험을 미리 예측하고 자동화하는 등 적극적인 대응 체계를 구축한 다양한 사례가 나오고 있습니다.

골드만삭스와 UBS는 머신러닝을 활용해 수백만 개의 이메일, 인스턴트 메시지 및 텍스트를 스캔하여 고객의 일반적인 행동 패턴을 파악하고 컴플라이언스 담당자가 비정상적인 거래를 검토하는 시스템을 적용함으로써 내부자 거래와 다른 규칙 위반을 적발하기도 했습니다[17]. HSBC은행은 과거 데이터를 기반으로 자금세탁 위반 전에 지불을 중지할 수 있는 AI 기반 AML 시스템을 2018년에 구축함으로써 기존의 오류(False Positives)를 20% 줄였고[12], 우리은행은 여신 심사 과정에서 기업의 행동패턴을 분석해 부정대출 여부를 분석하는 AI와 빅데이터 기반의 기업 부정대출 탐지시스템을 2020년 5월에 오픈했습니다[18]. 최근엔 신용정보원이 매년 급증하는 보험 사기를 막기 위해 모든 금융기업과 기관 데이터를 집적한 '통합 보험이상금융거래탐지시스템'(FDS)을 구축하기 위해 준비 중에 있습니다[19].

지금까지 레그테크 적용 분야 및 사례에 대해 살펴보았습니다. 위의 사례뿐 아니라 규제 준수를 위한 인지 기능 개발을 가속하기 위해 IBM이 컴플라이언스 컨설팅회사를 인수[20]하는 등 레그테크 관련 다양한 협약과 전문기업들의 M&A가 이루어지고 있습니다. 또한 가상자산거래소 빗썸이 금융준법 전문기업과 함께 가상자산업계에 최적화된 레그테크 솔루션 개발을 하는 등[21] 기존 대형 금융기업들뿐 아니라 핀테크 업체들도 레그테크 도입을 진행 중입니다.

2 레그테크 향후 전망

레그테크가 발전하기 위해서는 기존 시스템과 연계, 표준화된 규제 체계, 클라우드 기반 레그테크 서비스에 대해 더 고민해야 할 필요가 있습니다.

2.1 기존 시스템의 단계적 진화

블록체인, AI, RPA, MRC 등 신기술과 적용사례들이 끊임없이 쏟아지고 있습니다. 물론 신기술을 적용하는 것이 좋다는 것은 누구나 공감합니다. 하지만 현실을 보면 KYC(Know Your Customer), AML(Anti-money Laundering)과 같이 적용된 기술과 방식은 다르나, 이미 그와 관련된 기존 시스템이 존재하는 경우가 많으며, 이러한 기존 시스템들을 버리고 신규 투자를 하기엔 규제 업무 특성상 명확한 ROI를 산정하기가 쉽지 않습니다. 이런 이유로 인해 레그테크 적용이 개념 검증으로 끝나는 경우가 많았습니다[22]. 물론 기존 시스템에 적용을 하더라도 기술적 연계 부담, 구조화 문제 등으로 인해 추가적인 비용이 발생하고, 변경으로 인한 안정성 문제도 발생하게 됩니다. 하지만 기존 시스템에 부분적으로 신기술을 적용해 그 효과와 가능성을 먼저 측정하고, 이를 근거로 레그테크 로드맵을 수립함으로써 기업 전반의 규제 관리를 위한 프레임워크를 단계적으로 구성해 나간다면 더 효과적으로 레그테크를 도입할 수 있을 것입니다.

2.2 표준화된 규제 체계

굳이 규제 분야가 아니더라도 표준화를 통해 얻을 수 있는 장점은 많습니다. 규제가 표준화되고 기계가 이해할 수 있는 체계가 된다면, 규제 관리를 자동화하고 규제 변경 시 미칠 영향을 파악할 수 있으며, 금융기관 간 규제정보 연계를 통해 관련 업무를 더욱 효율화하는 등 그 활용 가능성은 크게 확대됩니다. 금융분야의 경우 바벨탑의 저주라 불릴 만큼 용어와 규제가 표준화되지 않은 영역이 많습니다. 지금까지 규제를 관리하는데 표준화가 큰 걸림돌이 되지 않을 수 있었겠지만, 한 차원 높은 레그테크 적용을 위해서는 법규, 약관, 규정 등의 표준화에 대한 요구는 앞으로 더욱 증가할 것입니다. 이와 같은 표준화는 일반적으로 개별 금융기관의 노력보다는 중앙감독기관이나 금융협회 등 대표기관에서 주도적으로 진행하게 됩니다. 예를 들어 IASB(International Accounting Standards Board)의 경우 IFRS에 대해 온톨로지 기반의 표준을 수립하고 XBRL 분류체계를 구성해 사람과 기계가 읽고 처리할 수 있도록 한 사례도 있습니다[21]. 하지만 개별 금융기업의 입장에서도 내부적으로 혼선을 일으키는 부분을 표준화시키고 레그테크에 접목시키는 노력을 해야 합니다. 이러한 노력은 내부적으로 표준화를 통한 규제관리의 효율성을 증가시킬 뿐 아니라 추후 업계 표준이 정립되고 이를 기업 내부와 연계 적용할 때도 빠르고 유연하게 대처할 수 있는 기반이 될 것 입니다.

2.3 Software as a Service(SaaS)

다양한 금융변화에 따라 금융위험은 날로 증가하고 이를 대응하기 위해 법규 및 규정 변경도 빈번해집니다. 이러한 변화를 추적하고 관리하는 데는 많은 인력과 비용이 필요합니다. 더군다나 핀테크 스타트업들의 경우 규제 대응에 대한 노하우가 대형 금융기관에 비해 상대적으로 부족하기 때문에 더 큰 규모로 성장하는데 제약사항으로 작용하게 됩니다. 이런 면에서 직접 구축보다는 컴플라이언스 전문가들이 이미 구축한 클라우드 기반의 레그테크 서비스를 활용하는 방법이 합리적입니다. 하지만 보수적인 금융보안 특성상 서비스 기반의 클라우드 활용은 아직 일반적이지 않습니다. 특히 금융기관 내부 데이터가 어떤 형태로든 외부로 나가게 될 경우 발생될 수 있는 사고위험은 큰 부담으로 다가오게 됩니다. 그럼에도 불구하고 여러 금융기관들이 비핵심업무를 중심으로 단계적으로 그룹 공동 클라우드 형태의 활용 방안을 검토하고, 금융당국은 금융사 클라우드 이용 활성화를 위해 '클라우드 이용 가이드'의 전면 개정을 추진하기로 하는 등[24] 클라우드 적용에 대한 인식의 장벽을 낮추고 있는 상황입니다. 클라우드 관련 금융 적용 규정이 상세화되고, 클라우드에 대한 보안 우려를 불식시킬 다양한 보안 기술이 마련된다면 레그테크는 클라우드 서비스의 모습으로 진화 발전될 것 입니다.

지금까지 레그테크의 활용과 사례에 대해 살펴보았습니다. 2015년 레그테크라는 단어가 언급된 이래 복잡하고 다양한 규제 문제를 해결할 기술로 주목받으며, 많은 금융기관들 사이에서 신기술을 연계한 규제관리 또는 레그테크 전문업체와의 협업 등 지속적인 노력과 시도가 진행 중에 있습니다. 레그테크는 모든 복잡한 규제 문제를 해결할 은빛총알(Silver bullet)의 역할이 아닌 기존 규제관리 프레임워크의 단계적 진화를 통해 발전해 나갈 것입니다. 레그테크를 통해 기대할 수 있는 비즈니스 효과는 분명합니다. 레그테크에 대한 관심은 지속될 것이며, 다양한 신기술의 등장, 기계가 인식할 수 있는 표준화된 규제, 클라우드 서비스 진입장벽 감소 등으로 인해 그 발전 가능성은 더욱 커질 것입니다. 또한 사람에 의한 사후적 대응으로는 날로 지능화되는 금융범죄 등의 위험을 적절히 대응하지 못한다는 현실을 인식하고, 데이터 기반 자동화를 통해 선제적으로 대응할 수 있는 레그테크 도입을 추진해야 합니다.

References

[1] 5 Popular Technologies from the World of RegTech (Techbullion 2018.04.30)

[2] REGTECH: WHAT’S THE TECHNOLOGY BEHIND IT? (Global Banking & Finance Review 2016.10.14)

[3] Is RegTech encouraging a cloud revolution? (Finextra 2019.07.30)

[4] AI가 소송자료 대신 읽는다…삼성SDS부터 네이버·신세계까지 'OCR 전성시대' (TechM 2020.05.18)

[5] Regulatory Technology Services (RegTech) (KPMG)

[6] The Application of Blockchain Technology in the RegTech Sector (Planet Complinance 2020.04.05)

[7] OCBC BANK, HSBC, MUFG, IMDA COMPLETE PROOF-OF-CONCEPT KYC BLOCKCHAIN (Digital News Asia 2017.10.03)

[8] 삼성SDS, 블록체인 트랜잭션 향상 특허 공개 (팍스넷 뉴스 2020.05.07)

[9] 코리아 핀테크 위크 2020 (http://fintechweek.or.kr/2020)

[10] BearingPoint prototypes regtech solution on central Bank of Lithuania blockchain (Ledger Insights 2020.06)

[11] 불완전판매 원천봉쇄…은행들 AI에 맡긴다 (매일경제 2020.02.10)

[12] Artificial Intelligence at HSBC ? 2 Use-Cases (EMERJ 2020.02.26)

[13] 銀, AI 기반 '레그테크' 도입 확산..."내부통제·소비자보호 강화" (파이낸셜 뉴스 2019.12.04)

[14] 외국환거래법 위반 사전에 막는다 (한국경제TV 2019.06.18)

[15] 네이버·카카오 ‘빅테크’ 금융 파상공세… 5大은행 대응 전략은? (디지털데일리 2020.06.26)

[16] Artificial Intelligence in Regulatory Technology (RegTech) ? 5 Current Applications (EMERJ 2019.08.13)

[17] monitor traders with a machine learning tool the US uses to find terrorists (Digital Reasoning 2016.07.17)

[18] 우리은행, AI·빅데이터 활용한 기업부정대출 탐지시스템 오픈 (IT조선 2020.05.21)

[19] [단독]신용정보원, 보험사기 예방 '초대형 FDS' 개발 착수 (전자신문 2020.06.22)

[20] IBM Closes Acquisition of Promontory Financial Group (IBM 2016.11.22)

[21] 빗썸, 가상자산 특화 레그테크 솔루션 개발 (한국정책신문 2020.06.01)

[22] AI for Compliance in Banking ? Where Banks Should Focus Next (EMERJ 2020.03.04)

[23] Understanding RegTech for Digital Regulatory Compliance (Tom ButlerEmail authorLeona O’Brien , 2018)

[24] 내년 2월 마이데이터 '정보보호 대책' 나온다 (전자신문 2020.07.09)

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

삼성SDS 클라우드서비스사업부 경영CI그룹

금융 데이터 분석 및 온톨로지 분야에 많은 관심을 가지고 있습니다.