2021년, 파리 협정에 따른 신기후체제가 출범하면서 국내 기업들의 ESG 활동이 본격적으로 시작되는 모습입니다. 우선, ESG 위원회와 실무 조직을 신설하고, 각종 이니셔티브에 참여하는 점이 눈에 띕니다. 또한 ESG 성과를 적극 홍보하기 위한 커뮤니케이션 방식도 다양해지고 있습니다. 이 가운데, 필자가 만난 CIO들은 무언가 대비해야 할 것같은 막연한 기대와 우려를 갖고 있는 것 같습니다. 그래서 필자의 ESG 및 IT 컨설팅 경험을 바탕으로 IT가 ESG 활동을 어떻게 지원해야 하는지 간략히 소개하는 세션을 준비하였습니다.

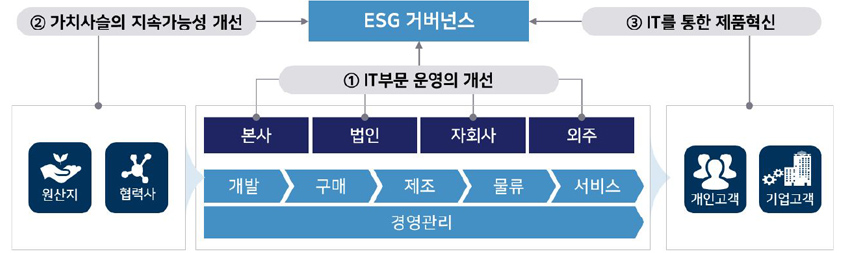

가트너는 Sustainable Technology가 기업 활동에 기여할 수 있는 부문을 크게 ① IT 부문 운영의 개선, ② 가치사슬의 지속가능성 개선, ③ IT를 통한 제품 혁신의 3가지 영역으로 제시하고 있습니다.1) 그리고 CIO가 조직의 Sustainable IT 혁신을 드라이브하고 중요 Topic에 IT를 적용하며, 그 성과를 추적하는 역할을 주도적으로 수행할 것을 제안하고 있습니다. 특히 CIO는 ① IT 부문 운영 개선과 ② 가치사슬의 지속가능성 개선 영역에 관심을 가질 필요가 있으며, 이를 현재 진행되고 있는 ESG 규제와 기업의 대응 동향에 근거하여 자세히 살펴보겠습니다.

- 원산지/협력사

- 1. 부문 운영의 개선

- 본사/법인/자회사/외주

- 개발 > 구매 > 제조 > 물류 > 서비스

- 경영관리

- 개인고객/기업고객

1. IT 부문 운영의 개선

2021년 한해, 가장 두드러진 변화는 ESG 전담 조직의 신설입니다. ESG 조직은 전사적인 환경/사회 분야 목표를 수립하고, 과제를 도출하여 이행사항을 점검하며, 성과를 모니터링하는 거버넌스 조직으로서의 역할을 담당하고 있습니다. 뿐만 아니라, 내외부 커뮤니케이션을 위한 ESG 교육, 지속가능경영보고서 발간, 이니셔티브 및 평가기관 대응 등의 기능도 수행하고 있습니다. 이에 따라 ESG 거버닝을 위한 IT의 필요성이 증가하고 있으며, 다양한 솔루션 벤더가 해당 솔루션을 출시하고 있습니다. 대표적으로 SAP, ServiceNow, Enablon, UL, Accuvio 등이 있으며, 국내에서는 삼성 SDS와 SK C&C가 솔루션을 출시하였거나 준비 중에 있습니다. 필자가 다수 솔루션을 검토해 본 바로는, 각 솔루션마다 추구하는 사상과 목적, 주요 기능에 확연한 차이가 존재합니다. 예를 들어, ESG 공시 프로세스와 지표에 강점이 있는 솔루션이 있는가 하면, 내부 목표 수립부터 과제 이행까지 거버닝을 중시하는 솔루션, Scope 3 산정 및 ESG 데이터 관리를 중점으로 하는 솔루션 등 각기 특징이 다르기 때문에 회사 내 ESG 조직의 목적과 기능을 고려하여 적합한 솔루션을 도입하는 전략이 필요합니다. 실제로 SK와 LG의 일부 계열사는 ESG 거버닝 솔루션 도입을 위한 사전 검토 작업에 착수하였습니다.

필자가 만난 ESG 조직 실무자의 대부분은 ESG 솔루션 검토 시, 데이터의 자동 Interface 기능을 중요한 판단 기준으로 여기고 있었습니다. 2025년부터 자산 2조원 이상 코스피 상장사의 ESG 공시가 의무화되면서 데이터의 신뢰성 확보가 중요해졌기 때문입니다. 한편, ESG 공시 기준 중 가장 널리 사용되고 있는 GRI 기준은 개정판을 통해, 연결재무제표와 동일한 조직 범위의 지속가능경영보고서를 작성하도록 개정하였습니다(2023년부터 적용). 이는 일부 정보의 경우 국내 법인으로 한정할 수 있었던 기업의 자의성을 배제하고, 연결자회사까지 투명한 정보 공개를 요구하는 중요한 기준의 변화입니다. 또한 ESG 기준 통합을 주도하고 있는 ISSB 역시 올해 3월, 지속가능성 공시기준 공개초안에서 연결재무제표와 지속가능성 보고 기업은 동일함을 명시하고 있습니다. 따라서 기업은 본사 및 연결자회사의 ESG 관련 시스템 즉, ERP, BMS, FMS/TMS, EHS, SRM, Logistics, HR, Education 등의 전반적인 관리 수준과 데이터 현황을 사전에 점검하고 데이터가 유기적으로 연계될 수 있는 기반을 마련하여야 합니다.

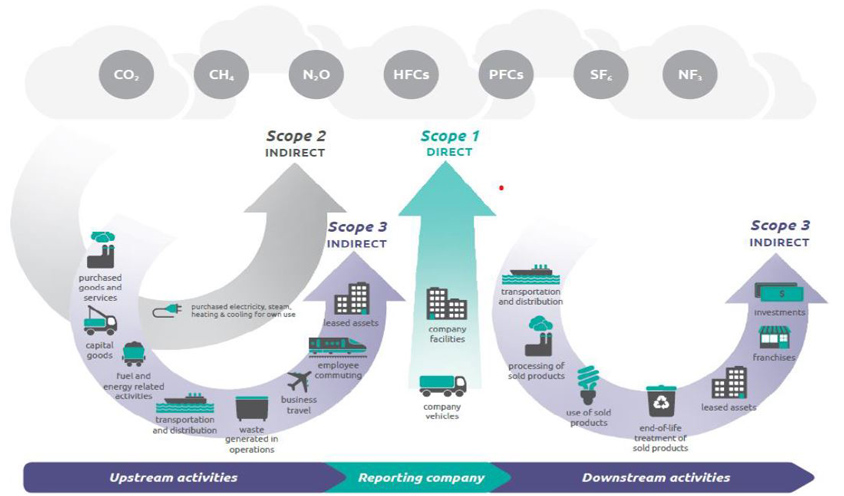

- purchased electricity steam. heating & cooling for own use : Scope 2 indirect

- purchased goods and services, capital goods, luel and energy related activities, transportation and distribution, waste generated in operations, business travel, employee commuting, leased assets: Scope 3 indirect

- Upstream activities

- company facilities, company vehicles : Scope 1 direct

- Reporting company

- transportation and distribution, processing of sold products, use of sold products, end-of-life treatment of sold products, leased assets, franchises, investments : Scope 3 direct

- Downstream activities

ESG가 화두가 되면서 누구나 한 번쯤 ‘Scope 3 온실가스’라는 용어를 들어보았을 것입니다. ‘Scope 3 온실가스’란 회사와 관련된 온실가스 중 기업이 발생시키지 않는 온실가스를 의미합니다. 즉, 협력업체, 물류운송, 폐기물, 임직원 통근과 출장, 판매한 제품, 피투자회사 등에서 배출한 온실가스가 Scope 3에 해당합니다. UNFCCC2)가 주도하는 Race to Zero 캠페인3)은 넷제로 선언 시 Scope 3를 포함하도록 하고 있으며, 과학 기반 감축 목표 기준인 SBTi4) 역시 Scope 3가 전체 배출량의 40% 이상인 경우 이를 포함하여 감축 목표를 설정하도록 정하고 있습니다. 따라서 기업이 각종 이니셔티브와 ESG 공시 및 CDP 평가에 대응하기 위하여는 Scope 3를 측정 및 관리하는 체계를 갖추어 나가야 합니다. 그리고 여기에 IT의 역할이 필요합니다.

일례로, 물류에서 발생하는 온실가스 배출량을 측정하기 위해 기업은 화물트럭의 연료유형(경유, LPG, 전기)과 사용량 정보를 얻어야 할 수 있으며, 그 방안으로 IT의 적용을 고려해 볼 수 있습니다. 또한 IT를 활용하여 획득한 정보를 가공하고 이를 기반으로 온실가스 배출량을 산정 및 모니터링하는 프로세스를 구축할 수도 있습니다.

궁극적으로 기업은 제품단위 탄소를 산정하고 관리하는 체계를 갖추어 나가야 할 것입니다. 고객의 Scope 3 산정과 공급망 관리 강화에 따라 제품 생산 시 발생한 탄소배출량에 대한 정보 요구가 증가하고 있기 때문입니다. 실제 국내 기업들은 애플, GM, 르노, 쉘 등 다양한 고객으로부터 해당 정보를 요구받고 있습니다. 또한 EU가 추진하고 있는 탄소국경조정제도(CBAM)5)에 대응하기 위한 목적으로도 제품단위 탄소배출량을 산출할 필요가 있습니다.

더 나아가, 기업은 제품 개발 단계에서부터 자재구매, 생산, 운송, 사용, 폐기에 이르기까지 전 과정에서 제품별 탄소배출량의 계획을 수립하고 실적 추적이 가능한 체계를 갖추어야 합니다. 이는 고객의 제품선택 기준이 기술력과 제조원가뿐 아니라, 탄소배출량까지로 점차 확대되고 있기 때문입니다. 이를 위해 LCA(Life Cycle Assessment) 방법론을 준용하여 탄소배출 산정의 경계를 설정하고, 제품別 Value Chain Map을 구조화한 후 각 단계별 수집 가능한 데이터를 식별하여야 합니다. 그리고 직접 수집이 어려운 정보는 LCA 솔루션의 LCI DB를 활용하는 방안을 고려할 수 있습니다. 물론, 점차 공급망의 직접 정보 수집을 확대해 가는 노력은 지속되어야 할 것입니다.

2. 가치사슬의 지속가능성 개선

기업이 Scope 3 온실가스를 관리해야 한다는 것은 공급망의 탄소배출량까지 관리해야 한다는 것을 의미합니다. 제조, 유통, EPC 업종은 구매하는 자재가 입고되기까지 전 과정에서 배출한 탄소량을 수집 및 공시하는 의무를 부담하게 되며, 은행, 증권 등 금융기관은 대출기업과 피투자회사의 탄소배출량 정보를 PCAF6) 방법론에 따라 공개해야 합니다.

EU는 일정 요건을 충족하는 EU 회원 및 비회원국을 대상으로 기업실사법 제정을 추진하고 있는 바, 2022년 2월에 발표한 공급망실사지침안7)에 따르면 자회사와 공급업체의 인권(아동노동, 강제노동, 양성평등, 근로시간 등) 및 환경(유해폐기물, 멸종위기종, 온실가스 등) 위험을 실사하고, 실사 데이터와 보고서를 EU의 온라인 플랫폼에 공개하여야 합니다. EU의 규제 흐름에 대응하기 위해 볼보, 포르쉐, 폴스타는 블록체인 전문기업(Circulor, CircularTree 등)과 협업을 추진하는 등 투명한 공급망 관리를 위해 노력하고 있습니다.

즉, 기업은 공급망의 인권 및 환경에 관한 데이터를 투명하게 수집하고, 이를 토대로 위험을 식별하며 식별된 위험에 대한 조치를 취한 후 성과를 모니터링하는 체계를 갖추어야 하며, 이 과정에 IT의 도움을 받을 수 있습니다.

마치며

ESG는 결코 새로운 개념이 아닙니다. 지금까지 기업이 수행해 온 활동 중 상당 부분이 ESG 활동에 해당합니다. 그러나, 최근의 ESG가 매출과 이익 중심 경영 방식의 대전환을 요구하고 있다는 점을 간과해서는 안 될 것입니다. 기업은 EU를 비롯한 국제 사회의 규제 흐름에 발맞추어 전반적인 환경 및 인권 관리 체계를 재점검하는 시간이 필요하며, CIO는 ESG 활동에 새로운 디지털 기술을 접목함으로써 조직의 ESG 경영 혁신을 이끌어 나가야 합니다.

References

1) Gartner, Strategy to Action: Create New Value With a Digital Sustainability Platform (Webinar, 2021.12.04)

2) UNFCCC : 유엔 기후변화협약 (United Nations Framework Convention on Climate Change)

3) Race to Zero : 정부, 기업 등이 2050 탄소중립 목표를 공표하고, 이행을 약속하는 캠페인

4) SBTi : 과학기반 감축목표 (Science Based Targets initiative)

5) 탄소국경조정제도 : 온실가스 배출에 대한 국가 간 감축의욕의 차이를 보정하는 무역 제한 조치로 탄소국경세가 해당 (Carbon Border Adjustments Mechanism)

6) PCAF : 탄소회계 금융협회, Partnership for Carbon Accounting Financials

7) 공급망실사지침안 : EU 의회와 이사회가 해당 지침을 채택하면 EU 회원국은 지침 발효일 기준 2년 이내에 국내법으로 전환 및 시행 (Proposal for Directive on Corporate Sustainability Due Diligence Directive)

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

에스코어㈜ 디지털전략컨설팅팀, 디지털PI컨설팅그룹

Data-driven ESG 전문 컨설턴트로서, 데이터 기반 ESG플랫폼과 온실가스 Scope 3 관리 컨설팅을 수행하고 있습니다.