크루즈 여행은 일상에서 벗어나 여가를 즐기기 위한 목적으로 선박을 이용하는 여행이다. 운송 서비스를 제공하는 선박, 숙박 및 음식 서비스를 제공하는 호텔, 위락활동을 제공하는 리조트와 함께 관광의 개념을 공유하고 있다.

이에 따라 “운송보다 순수관광 목적의 여행으로 국내외 항만을 정기 또는 부정기적으로 운항하는 선박에 다양한 등급의 숙박, 음식 및 식당시설, 다양한 위락활동 등에 필요한 시설을 갖추고, 수준 높은 관광 서비스를 제공하면서 기항지를 안전하게 순항하는 여행”으로 정의할 수 있다.

크루즈 관광은 1960년에 시작하여, 1970년에는 전세계 크루즈 이용객이 50만명에 이르렀고, 1970년 후반에는 100만명을 넘어섰다. 1970년대 이후 크루즈 산업은 비약적으로 발전하였고, 2017년 전 세계 크루즈 이용자는 2천5백만명을 초과하였으며, 크루즈 관광의 연평균 성장률은 세계 관광객 평균 성장률(3.8%) 보다 높은 약 8.5%였다.

국내의 경우 외국인의 크루즈 국내 방한 관광객 수는 2016년 2백만명을 최대로 하여 감소 추세에 있다. 2017년 사드 제재로 인한 중국인 크루즈 관광객의 감소가 전체 크루즈 관광객 감소에 직접적인 영향을 주었으며, 2020년 Covid-19의 영향으로 인하여 국내 크루즈 관광객은 2016년 대비 약 0.15% 수준에 그치고 있다.

| 연도 | 입항선박 수(척) | 관광객 수(명) | 전년대비 증감율(%) |

|---|---|---|---|

| 2011 | 149 | 153,193 | -0.8 |

| 2012 | 223 | 278,369 | 81.7 |

| 2013 | 433 | 698,945 | -151.1 |

| 2014 | 311 | 954,685 | 36.6 |

| 2015 | 356 | 1,045,876 | 9.6 |

| 2016 | 698 | 2,258,334 | 115.9 |

| 2017 | 231 | 505,283 | -77.6 |

| 2018 | 122 | 217,944 | -56.9 |

| 2019 | 152 | 278,751 | 27.9 |

| 2020 | 3 | 3,489 | -98.7 |

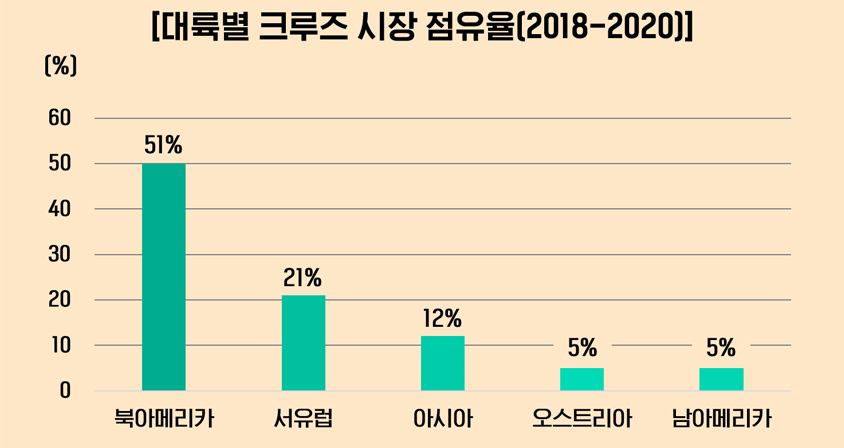

전통적으로 크루즈 시장은 북미(미국)와 유럽 지역의 점유율이 높으며, 2018-2020년간 시장 점유율을 보면, 북미가 51%, 유럽이 21%, 아시아가 12%로 3개 지역에서 80% 이상을 점유하고 있는 것으로 나타난다.

대륙별 크루즈 시장 점유율(2018-2020) (출처 : CLIA Global Market Report, 2020)

대륙별 크루즈 시장 점유율(2018-2020) (출처 : CLIA Global Market Report, 2020)

Cruise Industry News(2018)에 따르면, 카니발 크루즈(44.1%), 로얄 캐리비안 크루즈(23.9%), 노르웨이지안 크루즈(8.8%), MSC 크루즈(7.0%) 등 4개 크루즈 선사가 세계 크루즈 시장의 84%를 차지하고 있다. 크루즈 선사 중 미국 기반의 카니발 크루즈와 로얄 캐리비안 크루즈가 약 68%를 차지하고 있으며, 유럽기반의 크루즈 선사가 15% 정도의 점유율을 차지하고 있는 상황이다.

크루즈 산업은 승객에 의한 크루즈 전후 관광, 기항지 관광, 기념품·면세품·다양한 상품 쇼핑활동과 승무원의 쇼핑활동이 이루어지고 있고, 크루즈 선사가 입항하며 식자재, 호텔 용품, 급유, 급수, 물품공급, 청소 등 선용품 및 크루즈 운항에 필요한 다양한 상품의 구매가 이뤄지고 있는 산업이다. 또한 여행사 수수료, 광고 및 판촉비, 기타 전문 및 비즈니스 서비스 비용을 포함하여 글로벌 크루즈 운영을 지원하는 다양한 서비스에 대한 비용도 발생한다.

한국관광공사(2020)[1]의 보고서를 보면 전 세계 크루즈 산업의 경제적 효과는 2019년 기준

1,545억달러이며, 관광객 수 2,970만명, 고용창출 1,166,000명, 임금 505.3억 달러이다. 그리고 2018년 기준으로 세계 크루즈 승객들이 승선 전에 1인당 376달러, 기항지에서 1인당 101달러를 지출하여 총 680억 달러를 지출한 것으로 기록하였다.

해양수산부(2017)는 2016년에 크루즈 관광으로 총 5조 4천억원의 경제적 효과가 발생하고 약 2만 4천명의 고용유발효과가 있는 것으로 발표하였다.

| 부문 | 주요 경제파급 효과 | 비고 |

|---|---|---|

| 지역경제 | - 크루즈 관광객 195만명 입항으로 기항지에 소비지출효과 2조 465억원, 생산 유발효과 3조 4천억원, 고용유발 2만 4천명 발생 - 기항지에 연간 40인승 관광버스 52천대, 관광가이드 52천명 투입 |

- 소비지출 2조 465억원 (관광·쇼핑 2조 165억원+항만수입 197억원+선용품 103억원) - 생산유발 3조 4,463억원 (소비지출 2조 465억원x생산유발승수1.6840) - 고용유발 2만 4,763명 (소비지출 2조 465억원x고용유발승수0.0121) |

| 항만 활성화 | - 크루즈선 791척 입항, 항만시설 사용료, 예·도선 등 항만서비스 공급 197억원 항만수입 발생 - 접안료 등 항만시설 사용료 87억원, 여객터미널 사용료 44억원 예·도선 48억원, 식수 등 항만서비스 18억원으로 집계 |

-항만수입:(15년)78억원 → (16년)197억원 → (17년)274억원 → (20년)500억원 |

| 선용품 공급 | - 한국 제품의 안정성(중국 대비), 낮은 가격(일본 대비)등 경쟁력과 마케팅 활동 강화로 해외 수출 103억원 달성 | - 식자재 90억원(과일, 야채, 쌀, 육류 등), 생수 등 객실용품 8억원, 화장품 등 선내 면세품 5억원 외국 크루즈선에 공급 |

Covid-19 팬데믹 이후 크루즈 시장의 변화

Covid-19와 관련하여 크루즈에 대해서는 2020년 2월 3일, 크루즈선 ‘다이아몬드 프린세스호[2]’가 일본 요코하마항에 정박하는 과정에서 선박 내부에서 Covid-19 확진자[3]가 발견되었다. 이를 시작으로, 2020년 WHO(세계보건기구)의 팬데믹 선언 이후 각 국가가 국경 봉쇄조치 및 크루즈 항구 폐쇄와 선박 입항 금지 조치를 취하면서 크루즈 시장은 타격을 입게 되었고 이 시기에 크루즈 선사들도 자발적으로 운항을 중단한 것이다.

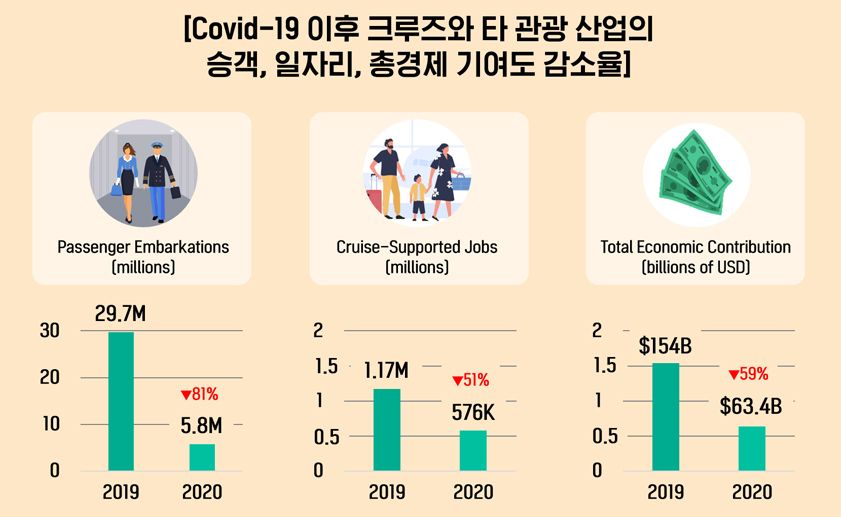

Covid-19 이후 크루즈는 타 관광 산업과 동일하게 큰 타격을 받게 되었다. 2019년 대비 승객은 81% 감소, 관련산업[4]은 51%의 일자리가 감소하였고, 경제적으로는 59% 감소하는 효과를 가져온 것으로 분석되었다.

- passenger embakations(millions) - 2019: 29.7m,2 2020: 5.8m (81% 감소)

- cruise-supported jobs(millions) - 2019:1.17m, 2020: 576k (51% 감소)

- total economic constribution(billions of USD) - - 2019:$154b, 2020: $63.4b (59% 감소)

(출처 : The Global Economic Contribution of Cruise Tourism in 2020, BREA)

Covid-19가 팬데믹이 안정기에 들어오면서 글로벌 크루즈 선사들은 Covid-19 위기 상황을 극복하기 위해 안전/위생과 관련한 프로토콜을 개발하고 이를 실천하고 있다. 유럽 및 아시아 시장에서는 운항 재개를 위해 새로운 건강과 안전 프로토콜 개발 및 공신력 있는 기관의 인증을 받아 크루즈 관광이 전염병에 안전하다는 신뢰를 확보하고 있으며, 각국의 보건당국과 Covid-19 극복을 위한 긴밀한 협의를 통해 크루즈 운항을 재개하고 있다. 또한 유럽, 미국, 싱가포르 등 세계 주요 나라들은 크루즈 입항 방역체계구축 및 현지에 맞는 운항 지침과 가이드라인을 발표하며 크루즈 입항 유치를 위해 노력하고 있다.

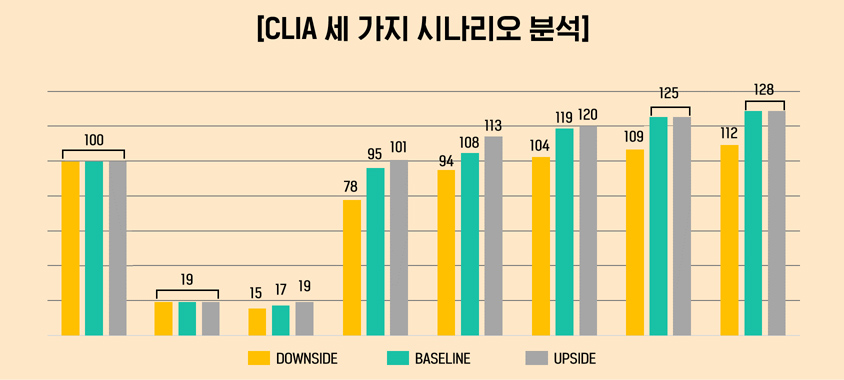

CLIA(Cruise Lines International Association)는 세 가지 시나리오 분석을 통해 Covid-19의 여파로 인한 관광객의 감소에도 불구하고 긍정적인 시나리오는 2022년 말에, 부정적인 시나리오로는 2024년 말에는 Covid-19 이전으로 빠르게 회복될 것으로 예상하고 있으며, 향후 크루즈 재운항에 대해 낙관적인 입장을 취하고 있다.

- 코로나 이전(~2020) - down:100, baseline:100, upside:100

- 코로나 (2021~2022) - down:19, baseline:19, upside:19 -> down:15, baseline:17, upside:19

- 2022년 이후 - - down:78, baseline:95, upside:101 -> down:94, baseline:108, upside:113 -> down:104, baseline:119, upside:120 -> down:109, baseline:125, upside:125 -> down:112, baseline:128, upside:128

국내 크루즈 산업의 발전 방향

국내 크루즈 산업은 외국관광객 유치에 초점이 맞춰져 있다. 그 이유는 국내를 모항으로 운영하는 국적 크루즈는 한 척도 없기 때문이다. 2012년 폴라리스쉬핑에서 부산항을 모항으로 하모니 크루즈가 취항하였으나, 국내 이용객 확보의 어려움으로 2013년 1월 운항을 중단하였고 그 외 시범사업[5]으로 몇 차례 출항은 하였으나, 현재는 국내 항만을 모항으로 하는 상품은 전무한 실정이다. 이러한 상황에서 국내 크루즈 산업은 해외 크루즈선의 입항 여하에 영향을 받을 수 밖에 없다. 특히 국내관광을 선호하는 중국관광객의 크루즈 입항 여부가 크루즈 산업에 큰 영향을 주고 있다.

안정적인 크루즈 산업을 발전시키기 위해서는 어느 정도의 국내 수요가 필요하며, 특정국가에 치우친 유치 전략보다는 다양한 국적 기반의 해외 크루즈 입항을 유인할 수 있는 마케팅과 전략이 필요할 것이다.

또한 선진국의 사례로 볼 때, 소득 3만불 이상 시대에는 해상에서 이뤄지는 다양한 활동에 대한 관심 및 수요가 증가한다. 우리나라는 연안을 주 무대로 하는 보트(sailing), 낚시 등의 활동은 활발한 편이다. 하지만 국내를 모항으로 서비스하는 크루즈선이 없어 크루즈에 대한 관심은 타 해양 활동에 비해 관심도가 낮다. 따라서 국내를 모항으로 하는 크루즈 서비스를 추진하는 것은 국내 크루즈 산업을 육성하고 안정적인 효과를 가져올 수 있는 가장 바람직한 방향으로 여겨진다.

References

[1] 한국관광공사 (2020), ‘새 일상 시대, 방한 크루즈관광 유치마케팅 추진 방안’, pp.24-27.

[2] ‘다이아몬드 프린세스호’는 12만톤급의 대형 크루즈선으로 총길이 290.2m, 폭 37.

49m, 높이 62.48m로 갑판 13개로 축구장 3개와 맞먹는 선박이다.

[3] 탐승자 총 3,711명(승객 2,666명, 승무원 1,045명) 중 705명이 확진자로 판명되었다.

[4] 항만, 기항지, 서비스 제공업체, 여행사 및 연관 중소 비즈니스

[5] 포항 국제크루즈 시범사업 실시(2016-2020)

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

[원문 출처] Cello Square 바로가기

![]()

현) 중앙대학교 경영경제대학 국제물류학과 조교수

현 중앙대학교 GHRD대학원 글로벌물류학과 학과장

현) 한국국제상학회 국제상학 편집위원장