핵심 인사이트

- AI 시대, SaaS 기업의 위기와 기회: 2026년 '사스포칼립스'로 촉발된 엔터프라이즈 소프트웨어 시장의 변화 속에서 SaaS 기업은 새로운 생존 전략을 모색해야 합니다.

- AI 기업들의 도전: AI 에이전트 기반 워크플로우가 기존 SaaS 모델을 위협하는 가운데, 데이터 주권 확보를 위한 '시스템 오브 레코드'의 역할이 더욱 중요해지고 있습니다.

- 운영 모델의 현대화: 좌석당 과금 모델 붕괴에 대응하기 위해 'AgentOps' 역량 강화 및 AI 네이티브 조직으로의 전환이 SaaS 기업의 생존을 위한 핵심 과제로 부상하고 있습니다.

2026년 2월 3일 화요일, 미국 주식 시장 나스닥 화면은 붉은빛으로 뒤덮였다. 세일즈포스, SAP, 서비스나우, 어도비, 워크데이를 대표로 하는 엔터프라이즈 소프트웨어의 간판 기업들이 일제히 급락했고, 단 하루 만에 약 3,000억 달러의 시장 가치가 허공으로 사라졌다. 시장은 즉각 이 사태에 이름을 붙였다. '사스포칼립스(SaaSpocalypse)' — SaaS와 아포칼립스(apocalypse)를 합성한 이 신조어는 공포 그 자체였다.

그러나 글로벌 엔터프라이즈 소프트웨어 산업 현장에서 30년 이상을 보낸 시각에서 이 혼돈을 바라보면, 전혀 다른 풍경이 보인다. 시장이 '종말'을 선언하는 자리에서, 필자는 오히려 거대한 재편의 신호를 읽는다. 소프트웨어가 사라지는 것이 아니라 소프트웨어로부터 가치를 추출하는 방식과 그 주인이 바뀌고 있는 것이다.

이 글에서는 그 재편의 실체를 다루고자 한다. AI 에이전트가 실제로 무엇을 파괴하고 있는지, 기존 SaaS 강자들이 어떤 새로운 해자를 구축하고 있는지, 그리고 이 거대한 판 위에서 앤트로픽, 오픈AI를 비롯한 AI 기업들이 취하고 있는 전략적 포지셔닝의 본질은 무엇인지를 분석한다. 무엇보다, 2026년 이후의 엔터프라이즈 시장에서 살아남는 기업과 도태되는 기업을 가르는 진짜 기준이 무엇인지를 제시한다.

공포의 해부: 사스포칼립스의 탄생 배경

주가 폭락 자체보다 더 중요한 것은, 이 폭락을 촉발한 것이 어떤 개별 기업의 실적 부진도, 거시 경제의 충격도 아니었다는 사실이다. 마이크로소프트와 SAP의 직전 분기 실적은 오히려 견고했다. 이번 충격은 거시 경제의 충격이나 개별 기업의 실적 부진이 아닌, AI 제품의 등장이 촉발한 결과였다. 시장은 숫자가 아닌 '구조'에 반응한 것이다.

그 구조적 균열은 이미 상당 기간 진행 중이었다. IGV 소프트웨어 지수는 2025년 9월 고점 대비 이미 약 30% 하락한 상태였으며, 2월의 사태는 그 방향이 바뀐 것이 아니라 낙폭의 속도가 가속화된 것이었다.[1] 시장은 이미 오랜 시간 소프트웨어 산업의 미래 성장성을 의심하고 있었고, 결정적인 방아쇠 하나를 기다리고 있었을 뿐이다. 그리고 방아쇠가 당겨지자, 반응은 폭력적이었다. 대표 엔터프라이즈 SaaS 기업들이 7-11%에 달하는 하락을 기록했다. 더 근본적인 충격은 밸류에이션 멀티플의 붕괴였다. 소프트웨어 기업들의 평균 선행 주가 수익 비율(forward P/E)이 불과 몇 달 만에 약 39배에서 21배 수준으로 폭력적으로 압축되었다. 이는 단순한 주가 조정이 아니다. 시장이 소프트웨어 기업의 미래 이익 창출 능력에 대한 기대치를 절반 수준으로 낮췄다는 선언이었다.

밸류에이션 멀티플이 이토록 빠르게 압축된 데에는 명확한 논리가 있다. 지난 20여 년간 엔터프라이즈 소프트웨어 투자의 근간에는 단순하지만 강력한 가정 하나가 자리하고 있었다. 소프트웨어는 구축 비용이 높고, 전환 비용이 높으며, 데이터는 독점 시스템 안에 머문다. 일단 플랫폼이 교체되기 어려운 시스템 오브 레코드가 되면, 그 자리는 유지된다. 이 믿음이 공개 시장의 멀티플을, 사모펀드의 바이아웃을 떠받쳐 왔다. 2026년 2월, 시장은 바로 이 핵심 가정이 흔들리기 시작했음을 표현했다.

공포의 촉매: AI 에이전트가 건드린 것

시장을 패닉으로 몰아넣은 것은 AI가 더 좋은 기능을 만들어낸다는 사실이 아니었다. 이번에 시장이 반응한 것은 현대의 AI 시스템이 인간의 워크플로우 자체를 통째로 대체할 수 있다는 가능성이었다. 조사·분석·초안 작성·조율과 같은 복잡한 업무들이 단일 애플리케이션의 경계를 넘어 시스템 전반에서 자율적으로 실행될 수 있게 된 것이다. 구체적인 방아쇠는 앤트로픽의 '클로드 Cowork'였다. 인간 직원처럼 마우스와 키보드를 직접 조작하며 복합 작업을 처리하는 이 에이전트의 등장은, 투자자들에게 '워크플로우 대체 리스크'가 추상적 미래가 아닌 현실임을 각인시켰다. 여기서 '기능 경쟁'과 '워크플로우 대체'의 차이를 정확히 이해할 필요가 있다. 기능 경쟁은 마진을 압축한다. 그러나 워크플로우 대체는 지출 자체를 다른 곳으로 이동시킨다. 고객들이 레거시 시스템을 당장 뜯어내지 않더라도, 그들은 통합하고, 재협상하고, 사용량을 줄인다. 로고가 사라지기 전에 현금 흐름이 먼저 약해진다. 시장은 이 프로세스를 본능적으로 이해하고 있었다.

공매도 세력의 습격과 시장의 과잉 반응

공포는 자기 실현적 속성을 가진다. 구조적 균열에 대한 시장의 직감은, 이를 수익화하려는 공매도 세력의 습격과 맞물리며 하락의 속도와 깊이를 증폭시켰다. 레거시 SaaS의 하락에 베팅한 공매도 세력들은 2026년에만 이미 200억 달러 이상의 수익을 거두었으며, 이들은 계속해서 포지션을 확대하고 있다. 시장의 냉혹함은 개별 사례에서도 극명하게 드러났다. 피그마는 2025년 최고의 기업공개 기대주였다. 어도비와의 합병이 무산된 이후 상장 첫날 142달러까지 치솟았던 주가는, 공매도와 이익 실현 매물의 충격 아래 20달러대 초반까지 추락했다.

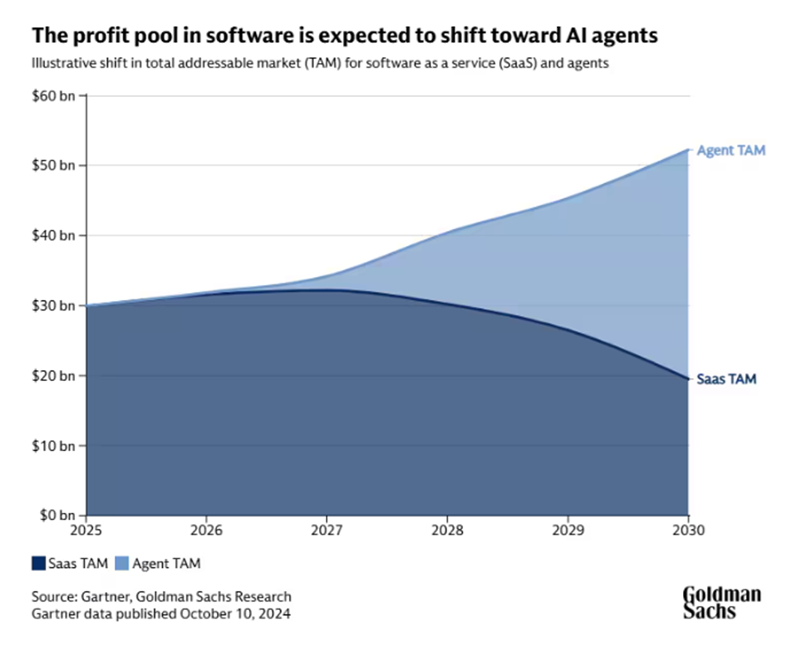

이 지점에서 중요한 질문을 던져야 한다. 시장은 얼마나 정확한가? 지금 일어나고 있는 것은 소프트웨어의 붕괴가 아니다. 훨씬 더 큰 시장 내에서 가치가 귀속되는 위치의 재편이다. 골드만삭스의 연구는 AI 에이전트가 2030년까지 전체 소프트웨어 시장을 오히려 확장하는 동시에, 이익 풀의 불균형한 점유를 가져올 것으로 전망한다. 시장은 전환의 방향은 맞게 읽었다. 그러나 그 속도와 완결성에 대해서는 지나치게 앞서가고 있을 가능성이 높다. 공포는 정확한 나침반이 되기 어렵다.

[그림 1] SaaS와 에이전트의 수익시장 변화 (출처: 골드만 삭스)

[그림 1] SaaS와 에이전트의 수익시장 변화 (출처: 골드만 삭스)

AI 에이전트가 실제로 파괴하는 것

좌석당 과금(Seat-based Pricing)의 경제적 균열

SaaS 산업의 20년 성장을 떠받쳐 온 비즈니스 모델의 핵심은 단순했다. 소프트웨어를 사용하는 사람의 머릿수가 곧 매출로 직결된다는 등식이었다. '좌석당 과금(seat-based pricing)'이라 불리는 이 모델은 반복 수익의 예측 가능성을 극대화했고, 바로 그 예측 가능성이 기업의 미래 성장 기준을 정당화해 왔다.

AI 에이전트의 부상은 이 등식의 전제를 정면으로 허문다. 기업들은 더 이상 수백 명의 직원을 위해 라이선스를 구매할 필요를 느끼지 못한다. 소수의 관리자와 이들이 감독하는 고성능 AI 에이전트 체제로 전환하고 있다. 인원수 기반의 예측 가능성은 사라지고, 소프트웨어가 만들어내는 결과물의 가치에 비용을 지급하는 성과 기반(outcome-based) 또는 소비 기반(consumption-based) 모델로의 전환이 시장 전반에 압력을 가하고 있다. 이 변화의 실체는 현장의 목소리에서 더욱 선명하게 드러난다. 연간 20억 달러 이상의 매출을 올리는 데이터 보안 기업 Cohesity는 앤트로픽의 클로드 코드 에이전트를 활용해 단 이틀 만에 직원 퇴사 시 기기와 계정을 자동 비활성화하는 기능을 구현하면서, 사용자 1인당 월 수백 달러에 달하는 ServiceNow의 동일 기능 제품 구매 검토는 중단됐다. 물론 이에 대해 ServiceNow 측은 AI로 대체된 바이브 코딩 툴이 "컴플라이언스, 통합, 감사 가능성 측면에서 동작한다고 할 수 없다"고 반박했다.[2]

하지만 시장 조사는 이 흐름을 수치로 확인해준다. 좌석 기반 과금이 SaaS 시장에서 차지하는 비중은 불과 1년 만에 21%에서 15%로 하락했으며, 하이브리드 및 소비 기반 모델은 41%까지 급증했다.[3] 좌석당 과금 모델의 시장 지배력은 빠르게 약화하고 있다.

'인터페이스의 가치' 소멸과 바이브 코딩의 등장

전통적인 소프트웨어 시장을 지배해온 핵심 가치는 인간이 특정 목적을 달성하기 위해 거쳐야 하는 사용자 인터페이스의 편의성과 효율성에 있었다. 모든 워크플로우는 사람이 소프트웨어의 메뉴를 탐색하고 데이터를 입력하는 물리적 행위를 전제로 설계되었다. SaaS 기업들이 쌓아온 가치의 상당 부분은 그 인터페이스의 정교함과 복잡성 안에 담겨 있었다.

AI 에이전트는 이 전제를 무력화한다. 에이전트는 UI를 거치지 않고 데이터 레이어에서 직접 정보를 추출하며 논리적 단계를 자율적으로 수행한다. 인터페이스는 더 이상 가치의 원천이 아니라 에이전트가 우회하는 장애물이 되어가고 있다.

여기에 더해 '바이브 코딩'의 부상은 기능적 해자마저 허물고 있다. 생성형 AI 기반의 코딩 환경은 숙련된 엔지니어링 조직 없이도 기존 소프트웨어의 핵심 기능을 빠르게 복제하거나 맞춤형 기능을 구현해 낼 수 있는 환경을 제공한다.

실제는 '부분 대체': 핵심 시스템은 건재하다

여기서 공포와 현실 사이의 간극을 정확히 짚어야 한다. AI 에이전트가 파괴하고 있는 것의 실체는 엔터프라이즈 소프트웨어 전체가 아니라, 그 생태계의 특정 층에 해당한다.

Cohesity 사례를 다시 주목할 필요가 있다. 세일즈포스나 서비스나우와 같은 주요 플랫폼을 최소 1~2년은 유지할 것이라는 단서가 붙었다. 기업들은 핵심 ‘시스템 오브 레코드’를 교체하는 것이 아니라, 그 주변을 둘러싼 고비용 인간 워크플로우와 자동화 애드온을 AI 에이전트로 대체하고 있다.

포춘지의 분석도 같은 결론을 지지한다. 지난 50년간의 엔터프라이즈 소프트웨어 개발이 완전히 해체되는 시나리오는 현실적이지 않다. 자체적으로 ERP 소프트웨어를 구축·운영·유지하는 데 드는 비용과 엔지니어링 역량의 낭비는, AI 시대에도 기업들이 핵심 SaaS 플랫폼을 유지하는 강력한 이유가 된다.[4]

가트너는 2026년 말까지 기업 애플리케이션의 40%에 특화된 AI 에이전트가 통합될 것으로 전망하는 동시에, 에이전틱 AI 프로젝트의 40% 이상이 2027년 말까지 취소될 것이라는 경고도 함께 내놓았다. 확산과 실패가 동시에 진행되는 혼돈의 시기, 그 안에서 생존의 기준은 더욱 선명해지고 있다.[5]

SaaS 거인들이 구축하는 새로운 해자

시스템 오브 레코드: AI 시대에도 유효한 최강의 방어선

AI 에이전트가 아무리 정교한 추론 능력을 갖추더라도, 그 지능을 실제 기업 업무에 적용하기 위해서는 반드시 한 가지 전제 조건이 충족되어야 한다. 바로 기업의 핵심 데이터에 대한 접근권이다. 고객 관계 이력이 담긴 CRM, 재무·공급망·인사 데이터가 집적된 ERP, 그리고 임직원의 협업 데이터가 흐르는 생산성 플랫폼 — 이 데이터들은 AI 에이전트가 유의미한 결과물을 도출하기 위해 반드시 접근해야 하는 핵심 자원이다. 그리고 이 자원을 가장 많이, 가장 깊이 보유한 것은 다름 아닌 기존 SaaS 강자들이다.

이것이 '시스템 오브 레코드'라 불리는 개념의 본질이다. 단순한 데이터 저장소가 아니라, 기업의 의사결정과 운영이 의존하는 신뢰의 원천이다. 수십 년간 기업 내부에 축적된 이 데이터는 단기간에 복제하거나 이전할 수 없는 구조적 자산이며, AI 에이전트 시대에 그 전략적 가치는 오히려 상승하고 있다.

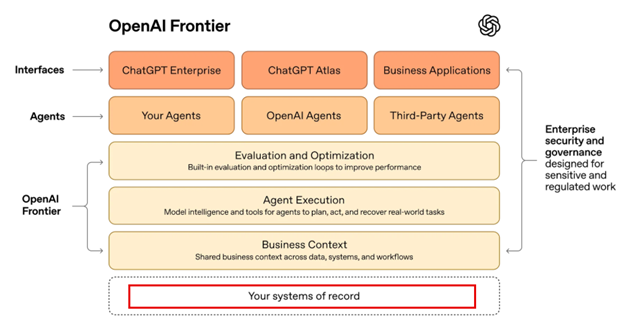

오픈AI가 자사의 엔터프라이즈 에이전트 플랫폼 '프런티어'를 공개하며 제시한 다이어그램은 이 구도를 극명하게 보여준다. 그 그래픽에는 오픈AI의 기술이 기존 기업들의 시스템 오브 레코드 '위에' 앉는 구조가 명시적으로 표현되어 있다.

[그림 2] 오픈AI 에이전트 플랫폼 ‘프런티어’ 구조도 (출처: OpenAI)

[그림 2] 오픈AI 에이전트 플랫폼 ‘프런티어’ 구조도 (출처: OpenAI)

전환 비용, 거버넌스 대시보드: 누가 통제권을 쥐는가

엔터프라이즈 소프트웨어 시장에서 AI 스타트업들이 가장 과소평가하는 요소가 있다면, 그것은 '전환 비용'의 실질적 무게다. 대기업이 핵심 시스템을 도입하고 최적화하는 데 통상 1~2년의 시간이 소요된다. 이 기간 동안 기업 특유의 승인 절차, 규제 준수 요건, 예외 처리 로직이 시스템 안에 녹아들며 고유한 워크플로우 맵이 완성된다. 이것은 단순한 소프트웨어 설치가 아니라, 조직의 운영 DNA가 특정 플랫폼과 결합하는 과정이다.

또한 AI 에이전트 시대의 최종 승부는 단순히 똑똑한 에이전트를 만드는 것이 아니라, 조직 내 수많은 에이전트의 행동을 감독하고 통제하는 '관리 대시보드'를 누가 선점하느냐다. 모든 기업은 결국 단 하나의 통합 대시보드만을 필요로 할 것이기 때문이다.

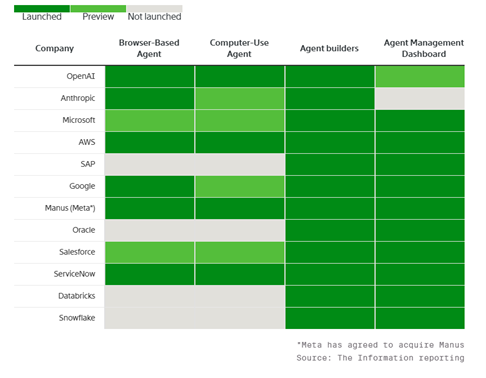

이 경쟁의 현황을 살펴보면, 기존 SaaS 강자들의 압도적 선점이 두드러진다. 마이크로소프트, AWS, 구글, SAP, 세일즈포스 등 주요 기업들은 이미 에이전트 관리 대시보드 제품을 정식 출시하며 거버넌스 레이어를 선점했다. 반면, 강력한 모델 지능을 보유한 앤트로픽은 아직 관리 대시보드를 출시하지 못했으며, 오픈AI 역시 프리뷰 단계에 머물러 있다.

[그림 3] SaaS 대표기업과 AI 기업의 에이전트 제품 출시 현황 (출처: The Information)

[그림 3] SaaS 대표기업과 AI 기업의 에이전트 제품 출시 현황 (출처: The Information)

주요 AI 기업별 에이전트 기능 출시 현황 비교표. 범례: 진한 초록색(출시 완료), 연한 초록색(미리보기), 회색(미출시). 비교 항목은 브라우저 기반 에이전트, 컴퓨터 사용 에이전트, 에이전트 빌더, 에이전트 관리 대시보드 4가지이며, 비교 대상 기업은 OpenAI, Anthropic, Microsoft, AWS, SAP, Google, Manus(Meta*), Oracle, Salesforce, ServiceNow, Databricks, Snowflake 총 12개사임. OpenAI는 4개 항목 모두 출시 완료 또는 미리보기 단계이며, Anthropic은 에이전트 관리 대시보드가 미출시 상태임. SAP, Oracle, Databricks, Snowflake는 브라우저 기반 에이전트 및 컴퓨터 사용 에이전트 항목이 미출시 상태임. 출처: The Information 보도. *Meta는 Manus 인수에 합의함.

○ = Launched, △ = Preview, X = Not launched| Company | Browser-Based Agent | Computer-Use Agent | Agent builders | Agent Management Dashboard |

|---|---|---|---|---|

| OpenAI | ○ | ○ | ○ | △ |

| Anthropic | ○ | △ | ○ | X |

| Microsoft | △ | △ | ○ | ○ |

| AWS | ○ | ○ | ○ | ○ |

| SAP | X | X | ○ | ○ |

| ○ | △ | ○ | ○ | |

| Manus(Meta*) | ○ | ○ | ○ | ○ |

| Oracle | X | X | ○ | ○ |

| Salesforce | △ | △ | ○ | ○ |

| ServiceNow | ○ | ○ | ○ | ○ |

| Databricks | X | X | ○ | ○ |

| Snowflake | X | X | ○ | ○ |

AgentOps: AI 에이전트를 통제하라

불확실성을 관리하라

AI 에이전트 기반 개발 환경의 확산이 가져온 예상치 못한 역설이 있다. 숙련된 개발자도 AI가 쏟아내는 코드의 양과 속도를 인간의 리뷰 속도로는 따라잡을 수 없다. 개인 프로젝트 수준에서는 생산성의 혁명일 수 있지만, 대규모 자본이 움직이는 엔터프라이즈 환경에서는, 바로 이 지점이 거대한 구멍이 된다.

엔터프라이즈가 직면한 문제는 크게 두 가지로 압축된다. 첫째는 보안과 컴플라이언스다. 아무도 검토하지 않은 코드가 배포되었을 때 보안 사고가 발생한다면 그 책임은 누가 지는가? 둘째는 법적 책임의 문제다. AI가 저작권을 침해하거나 결함이 있는 로직을 생성했을 때의 배상 문제를 어떻게 처리할 것인가?

이러한 문제의식에서 탄생한 것이 'AgentOps'라는 새로운 인프라 카테고리다. DevOps가 소프트웨어 배포의 표준을 정의했고, MLOps가 AI 모델 관리의 기준을 세웠다면, AgentOps는 AI 에이전트의 전체 생애주기를 관리하는 차세대 엔터프라이즈 인프라의 핵심 분야로 부상하고 있다. 이 시장의 잠재력을 가장 먼저 포착한 것은 전 GitHub CEO가 설립한 스타트업 Entire다. 이들이 내놓은 오픈소스 도구 'Checkpoints'는 AI 에이전트가 코드를 작성하거나 과업을 수행하는 동안 거치는 단계별 논리 전개, 즉 '사고의 사슬(Chain of Thought, CoT)'을 상세히 기록한다. 이러한 기술적 장치는 블랙박스 상태로 존재하는 AI의 추론 결과를 인간이 상위 수준에서 감독할 수 있도록 '설명 가능한 AI' 인터페이스 역할을 수행하며, 시스템의 오작동이나 예기치 못한 결과에 대해 즉각적인 원인 분석이 가능하게 한다.

엔터프라이즈의 결정론적 요구와 데이터 톨게이트

AI 에이전트의 급속한 발전에도 불구하고, 엔터프라이즈 시장이 AI를 핵심 업무에 전면 도입하는 속도가 기대보다 느린 데에는 구조적인 이유가 있다. 기업 비즈니스의 핵심은 '예측 가능성'과 '원인 분석 가능성'이다. 기업 고객이 소프트웨어에 요구하는 것은 "얼마나 똑똑한가?"보다 "얼마나 실수를 하지 않는가?", 그리고 "문제가 생겼을 때 무엇이 잘못되었는지 파악할 수 있는가?"다.

이를 한마디로 표현하면 '결정론적(deterministic)' 요구라 할 수 있다. 동일한 입력에는 동일한 출력이 나와야 하며, 예외 상황에도 사전에 정의된 규칙에 따라 작동해야 한다는 원칙이다. AWS가 제약 조건 최적화를 강조하고, 애플이 결정론적 AI를 지향하는 이유도 여기 있다. AI의 '환각' 문제와 예측 불가능성은 여전히 엔터프라이즈 시장의 거대한 장벽이다.

가트너는 에이전틱 AI 프로젝트의 40% 이상이 2027년 말까지 취소될 것으로 전망하는데, 그 주요 원인으로 불명확한 비즈니스 가치와 함께 부적절한 리스크 통제를 꼽는다. 이 결정론적 요구는 기존 SaaS 강자들에게 유리한 지형을 형성한다. 이들은 수십 년간 기업의 컴플라이언스 요건을 충족하고, 감사 가능한 프로세스를 제공하며, 규제 환경에 대응해 온 노하우를 축적하고 있다.

AI 에이전트 시대에 기존 SaaS 기업들이 취할 수 있는 방어 전략 중 가장 직접적인 것은, 자사 플랫폼의 데이터에 접근하려는 외부 에이전트에게 '통행료'를 부과하는 방식이다. 그러나 이 전략에는 내재된 딜레마가 있다. 데이터 접근을 차단하거나 유료화할 경우, 고객과의 관계가 훼손될 수 있다. 결국 이 전쟁의 승자는 폐쇄와 개방의 양극단이 아닌, 그 중간 어딘가에서 고객의 신뢰와 데이터 주권을 동시에 확보하는 기업이 될 것이다. Notion의 CEO가 "당신의 제품이 에이전트에 의해 사용될 수 없다면, 미래가 밝지 않다[6]"고 경고한 것은 매우 중요한 지적이다. 그러나 결정론적 요구가 먼저 충족되지 않는 한, 기존 SaaS 기업들은 데이터 접근 자체를 협상 카드로 활용할 수 있다.

AI 에이전트 시대의 새로운 권력 지도: 공생자, 그리고 통합자

앤트로픽: SaaS기업의 공생자 선언

2026년 2월, 사스포칼립스의 공포가 절정에 달했던 바로 그 시점에, 역설적인 반전이 일어났다. 앤트로픽 CEO와 세일즈포스 CEO가 함께 등장해 'Claude for Agentforce 360' 통합을 발표하자, 세일즈포스 주가는 약 5% 반등했다. 불과 며칠 전 앤트로픽의 제품 발표가 세일즈포스 주가를 끌어내렸던 것과 정반대의 반응이었다. 이 반전은 우연이 아니다. 앤트로픽의 전략적 포지셔닝을 이해하는 핵심 키워드는 'Ingredient Brand'다. 인텔이 PC 제조사들과 경쟁하지 않고 그들의 제품 안에 들어가는 핵심 부품이 됨으로써 산업 전체의 인프라가 된 것처럼, 앤트로픽은 기존 SaaS 플랫폼들과 정면 충돌하는 대신 그 위에서 작동하는 추론과 오케스트레이션 레이어를 장악하는 전략을 취하고 있다. 앤트로픽이 2024년 말 공개한 MCP는 이 전략의 기술적 실현이다. 개방형 표준이라는 외피를 두르고 있지만, 그 본질은 클로드가 기존 SaaS 플랫폼들의 데이터 위에 추론 레이어로 자리잡는 구조적 침투다. 또한 마켓플레이스의 출시도 눈여겨 봐야한다. GitLab, Harvey, Snowflake 등을 초기 파트너로 출범한 이 마켓플레이스는, 파운데이션 모델 제공사가 플랫폼 기업으로 진화하려는 첫 번째 본격적 시도로 평가된다.[7]

팔란티어: 데이터 통합과 실행의 통합자

앤트로픽과 오픈AI가 AI 에이전트 레이어의 지배를 향해 위에서 아래로 침투하는 동안, 전혀 다른 방향에서 이 전쟁의 최종 형태를 먼저 구현하고 있는 기업이 팔란티어다. 팔란티어의 핵심 역량은 기업들이 SAP나 세일즈포스 등 여러 시스템에 분산 저장한 기업 데이터를 연결하고 조직화하며, 그 위에서 AI 에이전트를 구동하는 엔드투엔드 소프트웨어를 제공하는 것이다. 더 주목할 것은 팔란티어의 'FDE(Forward Deployed Engineer, 전방 배치 엔지니어)' 모델이다. FDE는 고객사 내부에 상주하며 팔란티어 소프트웨어를 고객의 필요에 맞게 커스터마이징하는 사실상의 인하우스 컨설턴트다. 세일즈포스, 서비스나우, 스노우플레이크, 그리고 오픈AI까지, 엔터프라이즈 AI의 주요 플레이어 모두가 공개적으로 혹은 암묵적으로 이 FDE 모델의 유효성을 인정하고 있다.

이 지점에서 한국 시장을 향한 중요한 시사점이 존재한다. 팔란티어의 FDE 모델은 사실 한국의 대형 SI 기업들이 수십 년간 수행해 온 역할과 구조적으로 일치한다. 삼성SDS, LG CNS, SK C&C로 대표되는 국내 리딩 SI 기업들은 오랜 기간 고객사에 엔지니어를 상주시키며 복잡한 레거시 시스템을 이해하고, 기업 고유의 비즈니스 로직을 소프트웨어로 구현해 왔다. 이들이 축적한 것은 단순한 기술력이 아니다. 고객사의 조직 문화, 의사결정 구조, 규제 환경, 그리고 수십 년간의 예외 처리 로직이 녹아든 도메인 지식이다. 이것이 바로 AI 에이전트가 데이터 레이어에 접근하더라도 단기간에 복제할 수 없는, 라스트 마일 구현의 핵심 자산이다.

글로벌 AI 기업들이 FDE 모델을 새롭게 '발견'하며 경쟁적으로 모방하는 지금, 한국의 SI 기업에는 역설적인 기회의 창이 열리고 있다. 이들은 이미 FDE의 본질 — 고객사 내부에서 복잡한 시스템을 이해하고 통합하는 역량 — 을 보유하고 있다. 여기에 AI 에이전트 오케스트레이션과 AgentOps 역량을 결합한다면, 단순한 구축·통합 사업자를 넘어 고객사의 AI 운영 모델 현대화를 주도하는 전략적 파트너로 도약할 수 있다. 팔란티어가 프리미엄 밸류에이션을 받는 이유가 바로 그 역할이기 때문이다.

여기에는 중요한 전제 조건이 있다. 기존 SI 비즈니스의 관성, 즉 인력 공수(man-month) 중심의 수익 모델과 납품 완료 후 관계가 종료되는 프로젝트형 사고방식에서 벗어나야 한다. AI 에이전트 시대의 FDE는 일회성 구축자가 아니라, 고객사의 AI 에이전트 생태계를 지속적으로 운영하고 진화시키는 상주형 파트너다. 이 전환을 먼저 완성하는 국내 SI 기업이, 글로벌 AI 기업들이 아직 충분히 침투하지 못한 한국 엔터프라이즈 시장에서 AI 운영 모델 현대화의 핵심 플레이어가 될 수 있다. 팔란티어의 미국 상업 부문 매출은 지난해 109% 성장했다. 세일즈포스, SAP, 어도비가 각각 약 10% 내외의 성장에 그친 것과 극명하게 대비된다.[8]

운영 모델의 현대화: 생존 기업의 공통 전략

과금 모델의 진화: 좌석에서 성과로의 연착륙

사스포칼립스의 핵심 원인으로 지목된 좌석당 과금 모델의 위기에 대응하여, 선도적인 기업들은 이미 수익 구조의 대대적인 개편에 착수했다. 이 전환이 외부의 압력에 의한 수동적 후퇴가 아니라, 오히려 AI 시대의 새로운 성장 동력을 선점하기 위한 능동적 피벗이라는 점이 주목할 만하다.

가장 앞선 사례는 세일즈포스의 AELA(Agentic Enterprise License Agreement)다. 이 모델은 에이전트가 수행하는 작업량에 따라 과금하는 정액 기반의 무제한 접근 방식으로, 기업 고객이 AI 도구를 사용자 수에 대한 부담 없이 확장할 수 있게 한다.

성과 연동형 과금도 새로운 표준으로 자리 잡고 있다. 고객 서비스 플랫폼 Intercom은 월정액 라이선스 모델에서 AI가 해결한 티켓 건당 0.99달러를 청구하는 방식으로 전환한 후, 6개월 내에 채택률이 40% 증가하고 마진이 안정화되었다.

AI 네이티브 조직으로의 피벗

운영 모델의 현대화는 기술과 과금 구조의 변화만으로 완성되지 않는다. 더 근본적인 전환은 조직의 DNA 자체를 AI 네이티브로 재설계하는 것이며, 이를 위해 많은 기업이 리더십의 세대교체라는 강제적 피벗을 감행하고 있다.

워크데이의 사례는 이 흐름을 상징적으로 보여준다. 주가가 연초 대비 37% 하락한 상황에서, 워크데이는 관리형 CEO를 교체하고 도전 의식이 강한 공동 창업자를 전면에 내세우는 선택을 했다. 조직 내부의 변화는 더욱 근본적인 수준에서 진행되고 있다. 아마존은 내부 시스템을 통해 직원들의 AI 도구 사용 빈도와 숙련도를 정밀하게 추적하며, 이를 인사 고과와 승진의 핵심 지표로 활용하기 시작했다. 특히 승진 평가 시 AI를 통해 '노동의 증폭(force multiply)'을 얼마나 달성했는지를 구체적인 사례와 함께 입증하도록 요구하고 있다.

라스트 마일을 선점하라

AI 에이전트 시대의 최종 승부처를 한 문장으로 압축한다면, 그것은 '라스트 마일'의 구현이다. 아무리 뛰어난 AI 모델의 추론 능력도, 아무리 방대한 엔터프라이즈 데이터도, 이 둘을 실제 업무 현장에서 오작동 없이 연결하고 실행하는 마지막 한 걸음 없이는 기업의 가치를 만들어내지 못한다. 라스트 마일의 핵심은 AI의 자율적 지능과 기업이 보유한 엄격한 비즈니스 룰의 결합이다.

우라늄 농축 시설을 운영하는 Centrus Energy의 사례는 이 구현의 실체를 잘 보여준다. 이 기업은 Palantir의 소프트웨어와 앤트로픽의 모델을 결합하여, 인력 배치 변경 자동화부터 공급망 차질 시 대체 공급업체 탐색, 핵규제위원회 제출용 컴플라이언스 보고서 생성까지를 AI 에이전트로 처리하고 있다.

결국 라스트 마일을 먼저 완성하는 기업은 단순한 소프트웨어 공급자를 넘어, 기업의 의사결정 수익률(ROI of decision-making)을 극대화하는 비즈니스 파트너로서의 지위를 확보하게 된다. 2026년 엔터프라이즈 시장은 'AI 도구 구매'가 아닌 '운영 모델 현대화'에 무게 중심이 쏠리고 있다.

마무리: 사스포칼립스 이후의 새로운 질서

3,000억 달러의 증발과 함께 소프트웨어로부터 가치를 추출하는 방식과 그 가치의 주인이 바뀌는 거대한 재편이 시작되었다.

사스포칼립스의 공포가 주목해야 할 진실은 세 가지다.

첫째, AI 에이전트의 실제 공략 지점은 핵심 시스템이 아닌 그 주변부다. 코어 플랫폼을 당장 교체하는 기업은 없다. 대체되는 것은 핵심 시스템 사이의 고비용 인간 노동과 자동화 애드온이다. 로고가 사라지기 전에 마진이 먼저 압축되는 구조를 이해해야 공포와 현실을 분리할 수 있다.

둘째, 기존 SaaS 강자들의 해자는 AI 시대에 오히려 강화되는 측면이 있다. 시스템 오브 레코드가 보유한 데이터는 AI 에이전트의 필수 자원이며, 수십 년간 축적된 워크플로우 맵과 전환 비용은 스타트업이 단기간에 복제할 수 없는 구조적 자산이다.

셋째, 앤트로픽을 포함한 AI 기업들의 전략은 SaaS의 파괴보다 그 위에서 작동하는 새로운 레이어의 장악에 가깝다. 재료 브랜드로서의 포지셔닝, MCP를 통한 오케스트레이션 레이어 선점, 그리고 파트너십과 경쟁의 경계를 의도적으로 모호하게 유지하는 전략 — 이 모든 것은 정면 충돌이 아닌 구조적 침투의 논리를 따르고 있다.

결국 이 전쟁의 최종 승부처는 슈퍼 에이전트 대시보드를 향한 플랫폼 통합 전쟁이 될 것이다. 기업의 책상 위에는 파편화된 앱들이 아닌 통합된 지능형 대시보드만이 남게 될 것이며, 그 대시보드의 자리를 차지하기 위한 기존의 SaaS 플랫폼과 신흥 AI 기업들의 경쟁이 본격화했다.

사스포칼립스는 종말이 아니다. 더 지능적이고 자율적인 소프트웨어 생태계로 진화하기 위한 과정이다. 이 과정을 잘 견디며 운영 모델을 AI 네이티브로 재설계하는 기업들 — 데이터 주권을 지키면서 에이전트 친화적 거버넌스를 먼저 완성하고, 라스트 마일의 신뢰를 먼저 증명하는 기업들 — 이 2026년 이후의 새로운 디지털 경제를 정의하게 될 것으로 전망한다.

FAQ

2026년 발생한 ‘사스포칼립스’는 AI 에이전트의 등장으로 인해 기존 SaaS 기업들의 주가가 급락한 현상을 의미합니다. 이는 AI 에이전트가 인간의 업무를 대체하면서 기업들이 소프트웨어에 대한 투자 우선순위를 바꾸고, 좌석당 과금 모델의 효율성에 의문을 제기하면서 발생했습니다.

Q. AI 에이전트가 기존 SaaS 기업에 어떤 위협을 가하고 있나요?

AI 에이전트는 인간의 업무를 대체하면서 기존 소프트웨어의 필요성을 감소시킬 수 있습니다. 또한, AI 에이전트는 기존 SaaS 기업들의 핵심 경쟁력이었던 ‘좌석당 과금’ 모델을 붕괴시키고 있습니다. AI 에이전트가 특정 업무를 수행하는 데 필요한 좌석 수가 줄어들면서, 기업들은 SaaS 구독료를 줄이거나 대체 솔루션을 찾고 있습니다.

Q. ‘시스템 오브 레코드’가 왜 중요하다고 다시 강조되고 있나요?

AI 에이전트가 워크플로우를 대체하더라도, 기업의 핵심 데이터는 여전히 중요합니다. ‘시스템 오브 레코드’는 이러한 핵심 데이터를 안전하게 관리하고 통제할 수 있는 기반을 제공하며, AI 에이전트와의 연동을 통해 데이터 기반 의사 결정을 지원합니다.

Q. ‘AgentOps’는 무엇이며, SaaS 기업에 왜 필요한가요?

‘AgentOps’는 AI 에이전트를 효과적으로 관리하고 운영하는 것을 의미합니다. AI 에이전트의 성능 모니터링, 오류 수정, 보안 강화 등을 포함하며, SaaS 기업은 ‘AgentOps’ 역량을 강화하여 AI 에이전트를 효율적으로 활용하고 경쟁 우위를 확보해야 합니다.

References

[1] Forbes, "$300 Billion Evaporated. The SaaS-Pocalypse Has Begun", Feb 4, 2026.

[2] The Information, "Cohesity CIO Shows How AI Can Eat Into Revenues of ServiceNow, Splunk", Mar 19, 2026

[3] blockchain.news, "Gartner Predicts 40% of Enterprise Software Will Feature AI Agents by 2026" Nov 17, 2025

[4] Fortune, "Anthropic and OpenAI Aren't Killing SaaS — But the Incumbents Can't Sleep Easy", Feb 10, 2026

[5] Gartner, "Predicts Over 40% of Agentic AI Projects Will Be Canceled by End of 2027", Jun 25, 2025

[6] The Information, “Microsoft and Other Software Firms Plot Defense Against New OpenAI, Anthropic Threat”, Feb 24, 2026

[7] PYMNTS, "Anthropic Challenges SaaS Giants With Claude Marketplace", Mar 9, 2026

[8] The Information, "Palantir Has What OpenAI and Anthropic Want", Mar 17, 2026

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

SAP France의 Senior Program Manager

한국에서 컴퓨터 공학을 전공 후, 7년간 한국후지쯔에서 개발자로 근무하고, 1998년 프랑스 파리로 이주하여 Business Objects에서 개발 매니저와 프로그램 매니저를 거쳐, 현재 SAP의 클라우드 ERP 엔지니어링 그룹의 시니어 프로덕트/프로그램 매니저로 근무 중입니다. 책 <프로덕트 매니지먼트>의 저자입니다.