I. 들어가며 : 이전과 다른 양상

2020년 이후 사회경제계 핫이슈가 COVID-19로 인한 팬데믹 상황과 비대면 사회라고 한다면, 물류 업계의 핫이슈는 글로벌 공급망 사슬 붕괴와 국제 운송료의 폭등으로 정리할 수 있다.

일반적으로 소비의 축소 원인이라 할 수 있을 팬데믹 상황과 운송료 폭등은 상호 트레이드오프(trade off) 양상을 보인다. 반면 현재는 정반대의 상황으로 운임 폭등과 스페이스(선복량) 부족에 따른 운송 어려움이 나타나고 있다. 이렇다 보니 누구도 현 상황을 슈퍼사이클(super-cycle, 20년 이상의 장기적인 가격 상승 추세)의 도래로 평가하지는 않는다. 결론부터 말해 COVID-19 이후, 해상·항공 운임 상승에 대한 대처 방안을 설명하기가 쉽지 않다.

그럼에도 불구하고 해상ㆍ항공 운임이 급등한 상황과 그 근본 원인을 분석하고, 미래 변화와 유사 상황에 대비하여 안정적인 글로벌 공급망 사슬을 유지하기 위한 대안을 실무적인 차원에서 고민한다면 어떤 접근이 가능할까?

II. 해상ㆍ항공 운임 급등과 근본 원인 : 병목현상

전통적으로 해운 시황은 경기순환 주기와 수요ㆍ공급(이하, 수급) 변동을 기반으로 한 해운시장 모형 10가지 변수2)를 기반으로 설명하고 있다. 다만 지난 2009년 서브 프라임 사태(Great Recession) 이후 해운 불황의 장기화로 경기순환 주기 이론의 경우 더는 유용하지 않은 것으로 평가되고 있다. 이에 아래 내용은 수급을 기반으로 하여 운임 급등 상황의 원인을 살펴보고자 한다.

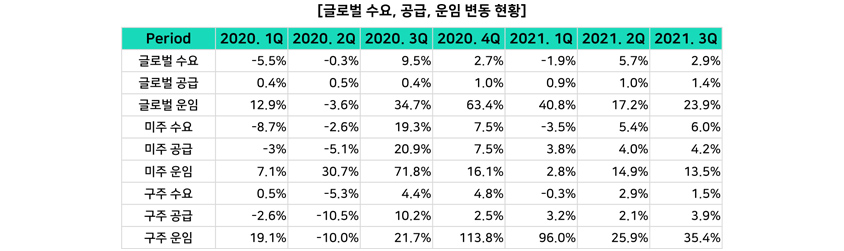

먼저 수요 변동을 보면 팬데믹 상황으로 급격한 수요 하락을 예상했지만 실제 연중 수요 변동 폭은 2020년 -1.0%, 2021년 10.1%로 도리어 증가했다. 특히 분기별 물동량 기준으로 보면 2020년 2분기까지 마이너스 상황에서 3분기 이후 지속적인 증가세를 보이며, 동 시점에서의 공급 상황도 증가하여 동일한 분기별 변동 패턴을 나타내고 있다. 특히 전년 5월 대비 현재 8월부 공급량은 유럽향이 30.5%, 미주향이 55.9% 증가하여 실제 가용한 모든 선박이 운송에 투입되고 있는 상황으로 이런 수급 상황 수치를 고려하였을 때 운임의 폭등 현상은 실제 이상 현상이라고 할 수 있다.

그렇다면 이런 운임 폭등과 스페이스 부족 현상이 발생한 근본적인 원인은 무엇일까?

일반적으로 전문가 분석 결과는 수요 급증, 컨테이너 장비 부족, 내륙운송용 트럭 부족, 터미널 폐쇄와 수에즈 운하 좌초 사고 같은 비일상적인 사고의 영향으로 평가하고 있다.

다만 수요 급증이 공급 증가보다 크지 않은 상황임을 살피었을 때 분기별 30% 이상의 운임 상승은 쉽게 이해하기 어렵다.

이런 운임 변동을 참작하여 수급 자료를 살펴보았을 때 확인 가능한 상황은 병목 현상과 정시율 저하에 따른 실제 선복량의 감소로 분석할 수 있다.

2020년 3월 이후 폐쇄되었던 각국 항만이 6월 시점부터 오픈되면서 재고 보충을 위한 수요 증가가 집중되기 시작한 시점에서, 공급량은 약 270만 TEU(전체 11%)가 운항 중지상황이었고 물량 증가에 따라 재투입되기 시작하였지만, 노선별로 한주에 1척씩 투입되는 점을 고려하였을 때 2~3개월 동안 단계적으로 회복되었다.

즉, 수요가 폭증하던 시기에 공급이 적기에 제공되지 않음에 따라 초기부터 물량 적체가 시작되었고 이후로도 수요가 지속해서 유지됨에 따라 이게 해소되지 못한 ‘병목현상’이 지속하면서 화물 운송 지연이 발생하게 된 것이다.

이런 병목 현상 외에 COVID-19로 인한 터미널 폐쇄, 작업 지연 등이 선박의 원활한 운항을 저해하면서 정시율이 30%대 수준으로 떨어지게 되면서 실제 선박이 투입되어 있지만 불 가동 상황을 만들면서 이런 상황을 증폭시킨 것이며, 수에즈 운하의 좌초 사고 역시 운항 지연의 실마리를 제공하게 되었다.

통상 해상 화물의 적체가 발생하는 경우 긴급화물을 항공운송으로 전환되어 운송하는 것이 일반적이었지만 금번 팬데믹 상황으로 화물기는 물론 여객기의 운항 취소를 초래하면서 화물 적체가 발생했다. 현재까지 여객기 운항이 정상화되지 못함에 따라 일부 항공 화물 처리를 지원하였단 여객기의 지원을 받지 못하여 증가한 화물량 대비 스페이스 부족으로 항공운송 역시 화물 적체와 운임 고공 현상이 발생한 것이라 설명하는 것이 합리적인 판단이다.

III. 미래 대안 : 운송 다변화, 신뢰 구축, 동맹 간 협상력 제고

앞서 설명한 병목현상과 정시율 저하를 운임 급등과 운송 지연의 근본 원인으로 분석한다면 맞닥뜨린 문제가 해소될 때까지 기다리는 것 외에 딱히 대안이 있어 보이지 않는다. 크리스마스 수요가 종료되는 동절기부터 단계적으로 정상화되기를 기대해야 하는 수순이다.

다만 이런 유사한 상황의 재발 방지라는 측면에서 방법을 고민한다면 다음과 같은 대안을 제시할 수 있다.

첫 번째, 운송 포트폴리오 전략의 재검토이다. 즉, 너무 많은 운송사를 경쟁적으로 사용하는 것보다는 주 운송기업과 1~2개의 예비 운송기업을 선정하여 전략적으로 운영하면서 상호 신뢰를 쌓아 나가는 것이 안정적인 공급망 관리에 도움이 될 수 있다.

두 번째, 물류비 부담과 신뢰 관계 구축 간 밸런스 유지이다. 대량 화물을 무기로 운임 인하를 압박하였던 것이 이런 시기에 도리어 독이 되었던 상황을 고려하여 향후 적절한 수준의 운임을 인정하여 운송사의 마진을 보장해 주고 또한 운송사는 적절한 스페이스와 서비스를 제공하여 상호 윈-윈하고자 하는 노력이 필요하다.

세 번째, 중소형 화주의 측면에서 공정한 운임과 스페이스를 받을 수 있는 엄브렐라를 만들어 가는 노력이 필요하다는 것이다. 예를 들어 중소형 화주 협의회 같은 단체 구성과 운임 단체 협상이나 디지털 플랫폼을 주도적으로 사용함으로써 플랫폼의 협상력을 이용하는 방안이 가능할 것이다.

특히 플랫폼의 경우 한계비용 제로화가 가능한 장점을 활용하여, 거래 물량을 기반으로 운임을 인하하며 많은 수익을 추구하는 것보다는 판매자의 적정 마진을 지원하면서 생태계 건전화에 공헌하고자 한다면 가장 좋은 대안으로 꼽힐 수 있다.

IV. 마치면서 : 상생은 결국 배려

최근의 해상ㆍ항공 운임 급등 상황을 슈퍼사이클 도래로 평가하는 전문가는 없고 일시적인 상황으로 인식하는 것이 일반적이다. 다만 그 기간이 1년 이상 지속하고 있는 상황에서 수출입에 제약을 받는 실제 화주들의 고통과 사업 지속성에 대한 위협이 계속되고 있다.

이런 상황을 고려한다면 운송사 역시 수익 화보다는 장기 관계를 참작하여 적정한 수준의 운임 조정과 주요 화주의 보호가 필요한 시점이고, 화주 기업 역시 이 상황이 종료되더라도 도움을 주었던 운송기업들과 오랜 신뢰 관계를 맺고 가겠다는 보장으로 조금 더 슬기롭게 이 어려운 시기를 이겨내야 할 것이다.

| Period | 2020. 1Q | 2020. 2Q | 2020. 3Q | 2020. 4Q | 2021. 1Q | 2021. 2Q | 2021. 3Q |

|---|---|---|---|---|---|---|---|

| 글로벌 수요 | -5.5% | -0.3% | 9.5% | 2.7% | -1.9% | 5.7% | 2.9% |

| 글로벌 공급 | 0.4% | 0.5% | 0.4% | 1.0% | 0.9% | 1.0% | 1.4% |

| 글로벌 운임 | 12.9% | -3.6% | 34.7% | 63.4% | 40.8% | 17.2% | 23.9% |

| 미주 수요 | -8.7% | -2.6% | 19.3% | 7.5% | -3.5% | 5.4% | 6.0% |

| 미주 공급 | -3% | -5.1% | 20.9% | 7.5% | 3.8% | 4.0% | 4.2% |

| 미주 운임 | 7.1% | 30.7% | 71.8% | 16.1% | 2.8% | 14.9% | 13.5% |

| 구주 수요 | 0.5% | -5.3% | 4.4% | 4.8% | -0.3% | 2.9% | 1.5% |

| 구주 공급 | -2.6% | -10.5% | 10.2% | 2.5% | 3.2% | 2.1% | 3.9% |

| 구주 운임 | 19.1% | -10.0% | 21.7% | 113.8% | 96.0% | 25.9% | 35.4% |

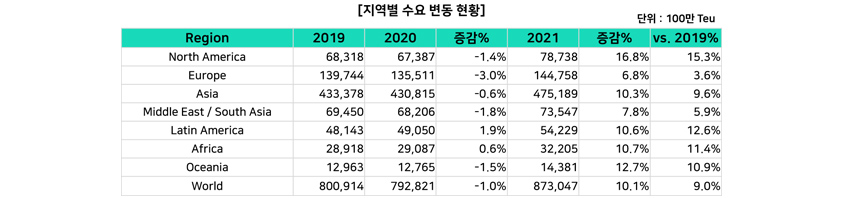

| Region | 2019 | 2020 | 증감% | 2021 | 증감% | vs. 2019% |

|---|---|---|---|---|---|---|

| North America | 68,318 | 67,387 | -1.4% | 78,738 | 16.8% | 15.3% |

| Europe | 139,744 | 135,511 | -3.0% | 144,758 | 6.8% | 3.6% |

| Asia | 433,378 | 430,815 | -0.6% | 475,189 | 10.3% | 9.6% |

| Middle East/South Asia | 69,450 | 68,206 | -1.8% | 73,547 | 7.8% | 5.9% |

| Latin America | 48,143 | 49,050 | 1.9% | 54,229 | 10.6% | 12.6% |

| Africa | 28,918 | 29,087 | 0.6% | 32,205 | 10.7% | 11.4% |

| Oceania | 12,963 | 12,765 | -1.5% | 14,381 | 12.7% | 10.9% |

| World | 800,914 | 792,821 | -1.0% | 873,047 | 10.1% | 9.0% |

| 구분 | 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018 | 66.6% | 67.2% | 65.6% | 67.8% | 71.70% | 76.20% | 75.3% | 69.2% | 67.0% | 72.9% | 75.5% | 73.4% |

| 2019 | 73.4% | 73.6% | 74.3% | 76.6% | 80.20% | 83.50% | 82.7% | 78.7% | 77.4% | 79.1% | 80.0% | 76.3% |

| 2020 | 68.5% | 65.0% | 70.3% | 69.8% | 74.80% | 77.70% | 75.3% | 63.7% | 56.0% | 52.3% | 50.0% | 44.5% |

| 2021 | 34.7% | 34.7% | 40.3% | 39.1% | 38.70% | 39.50% |

| 구분 | 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018 | 4.12 | 4.12 | 4.50 | 4.13 | 3.87 | 3.84 | 3.49 | 3.92 | 4.01 | 3.96 | 3.73 | 4.02 |

| 2019 | 4.16 | 4.22 | 4.25 | 3.63 | 3.91 | 4.04 | 4.20 | 4.20 | 4.43 | 4.11 | 4.11 | 4.27 |

| 2020 | 4.86 | 5.23 | 4.75 | 5.07 | 5.48 | 5.00 | 4.52 | 4.51 | 4.77 | 4.93 | 5.21 | 5.83 |

| 2021 | 6.52 | 6.95 | 6.26 | 5.80 | 6.03 | 6.41 |

References

[1] 해운시장 경기순환 주기의 특성, 마틴 스토포드, 해운경제학, p.119-165. 2015.09.21

[2] 수요-공급 변동 요인, 마틴 스토포드, 해운경제학, p.168. 2015.09.21

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

![]()

[네카쿠배 경제학] 저자

인류의 먹고사니즘에 수많은 연결고리가 된 물류에 관해 그 시대에 따라 의미와 역할을 고록하고 분석하는

콘텐츠 채널 비욘드엑스의 대표