[Industry Insights]

금융업종의 데이터 기반 혁신 전략: 투자은행(IB)의 디지털 트랜스포메이션 참조 모델

국내 투자은행(Investment Bank, IB) 산업의 변화

2008년 글로벌 금융 위기 이후 증권업이 침체함에 따라 금융위원회는 증권사 대형화 정책을 추진하기로 하고 2011년 7월 초대형 투자은행 육성 계획을 발표하였습니다. 그 결과 2017년 11월 ‘한국판 골드만삭스’를 지향하는 초대형 투자은행 5개사(미래에셋증권, NH투자증권, 한국투자증권, 삼성증권, KB증권)가 탄생했습니다.

이후 금융감독기관은 자기자본 규모에 따라 추가 자금 조달 및 사업 기회(라이선스)를 제공하여 2021년 현재 자기자본이 3조 이상인 초대형 투자은행은 △미래에셋증권, △NH투자, △삼성증권, △KB증권, △한국투자증권, △신한금융투자, △메리츠종금증권, △하나금융투자 8곳으로 확대되었습니다.

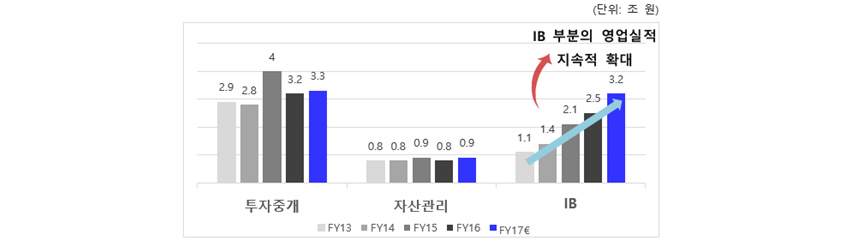

이같은 정부와 업계의 노력으로 브로커리지(위탁매매) 위주의 사업 구조의 기존 증권업에서 탈피하여 투자은행 부문의 이익기여도를 크게 확대해 나가는 추세를 보이고 있습니다.

[그림 1] 증권사 영업 부문별 실적 비교

※ 출처: KIS Industry Outlook, 한국신용평가, 2018년 1월

[그림 1] 증권사 영업 부문별 실적 비교

※ 출처: KIS Industry Outlook, 한국신용평가, 2018년 1월

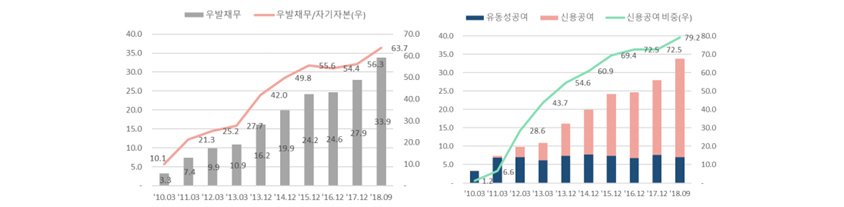

하지만 NICE신용평가에서 2019년 3월 발간한 ‘부동산 경기하강에 따른 PF Risk(II) : 증권사 부동산 PF 우발채무 관련 위험 분석’ 보고서에 따르면 증권사들의 부동산 프로젝트 파이낸스(PF) 우발채무 위험이 높아져 일부는 자본건전성을 위협하는 수준인 것으로 나타났습니다.

[그림 2] 증권사 우발채무 추이 및 우발채무 유형별 구분 (단위: 조 원, %)

※ 출처: 부동산 경기하강에 따른 PF Risk(II) : 증권사 부동산 PF 우발채무 관련 위험 분석, NICE신용평가, 2019년 3월

[그림 2] 증권사 우발채무 추이 및 우발채무 유형별 구분 (단위: 조 원, %)

※ 출처: 부동산 경기하강에 따른 PF Risk(II) : 증권사 부동산 PF 우발채무 관련 위험 분석, NICE신용평가, 2019년 3월

이로 인해 금융업종의 투자은행 부문에 대한 기대는 더욱 높아졌습니다. 특히 빠른 성장과 영업 확대를 통해 수익을 창출하고 리스크 관리 역량을 강화하는 것이 미래 성장을 좌우하는 핵심성공요인으로 인식되면서 관련 업무의 디지털화(Digitalization)에 적극적으로 나서고 있습니다.

IB부문의 기반역량확보, 투자 중개에 의존한 수익비중을 낮추고 자기자본을 활용한 수익기반을 확대, 해외시장 진출과 대체투자 확대 등 신성장 분야 개척, 우수한 전문인력의 확보를 위한 투자, 안정적 수익 창출, 대외변수에 대한 대응능력 제고를 통해 안정적인 이익창출 능력 유지, 수익구조 변화에 따른 변동성 영향 변화 및 증가, 리스크 관리 기반 확보 필요, 투자은행(IB) Digitalization

[그림 3] 투자은행의 디지털화 배경 (출처: 에스코어)

IB부문의 기반역량확보, 투자 중개에 의존한 수익비중을 낮추고 자기자본을 활용한 수익기반을 확대, 해외시장 진출과 대체투자 확대 등 신성장 분야 개척, 우수한 전문인력의 확보를 위한 투자, 안정적 수익 창출, 대외변수에 대한 대응능력 제고를 통해 안정적인 이익창출 능력 유지, 수익구조 변화에 따른 변동성 영향 변화 및 증가, 리스크 관리 기반 확보 필요, 투자은행(IB) Digitalization

[그림 3] 투자은행의 디지털화 배경 (출처: 에스코어)

투자은행(IB)의 디지털 트랜스포메이션을 위한 비즈니스 참조 모델

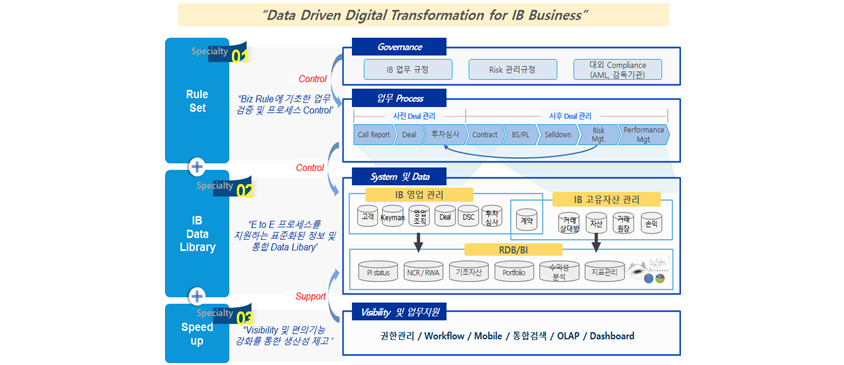

이러한 투자은행 업계의 변화와 요구에 대응하기 위해 에스코어는 ‘Principal Investment Service Model’을 개발하였습니다. 본 참조 모델은 투자은행의 ① 비즈니스 및 리스크를 고려한 업무 프로세스 및 룰셋(Rule Set) 정의, ② 데이터 분석 기반 엔드투엔드 핵심 데이터 표준 모델, ③ 가시성(Visibility) 강화를 통한 신속한 업무 지원 및 의사 결정, 현장 중심의 영업 지원 기능을 정의하고 있습니다.

Rule Set (Biz Rule에 기초한 업무 검증 및 프로세스 Control), Governance (IB업무 규정, Risk 관리규정, 대외Compliance ), 업무 프로세스( 사전 Deal관리, 사후 Deal관리), IB Data Library (E to E프로세스를 지원하는 표준화된 정보 및 통합 Data Library), (IB 영업관리, IB고유자산관리, RDB/BI), Speed Up ( Visibility 및 편의기능 강화를 통한 생산성 제고), (Visibility 및 업무 지원) 권한관리/워크플로우/모바일/통합검색/올랩/대시보드

[그림 4] 에스코어 Principal Investment Service Model 개요 (출처: 에스코어)

Rule Set (Biz Rule에 기초한 업무 검증 및 프로세스 Control), Governance (IB업무 규정, Risk 관리규정, 대외Compliance ), 업무 프로세스( 사전 Deal관리, 사후 Deal관리), IB Data Library (E to E프로세스를 지원하는 표준화된 정보 및 통합 Data Library), (IB 영업관리, IB고유자산관리, RDB/BI), Speed Up ( Visibility 및 편의기능 강화를 통한 생산성 제고), (Visibility 및 업무 지원) 권한관리/워크플로우/모바일/통합검색/올랩/대시보드

[그림 4] 에스코어 Principal Investment Service Model 개요 (출처: 에스코어)

① 비즈니스 및 리스크를 고려한 업무 프로세스 및 룰셋 정의

투자은행의 업무 프로세스를 10개의 메가 프로세스(Mega Process)와 18개의 서브 프로세스(Sub Process)로 구분하고, 개발 프로세스에 따른 업무 룰셋을 정의합니다.

Section 1투자심사/승인 & 자산 실행 1. 투자심의 2.거래상대방관리 3. 정보등록 4. 자산실행(매수) 5. 자산상환(매도)

1.1 DSC가결 1.2 심사승인 2.1신용평가 2.2 거래상대방 3.1종목등록 3.2 부가정보등록 4.1 대출 채무보증 4.2 수익증권, 출자금 5.1 대출, 채무보증 5.2 수익증권 출자금 Section 2 사후관리 & 손익관리 6. 수수료 수납 7. 미지급(비용) 8.계약변경 9.결산처리 10. 대내외 보고 6.1 수수료 스케쥴 6.2 수수료 수납처리 7.1 거래처등록 7.2 미지급처리 8.1 계약변경 9.1 결산처리 10.1 조회/보고서 10.2 금감원 보고서

[그림 5] 투자은행 업무 프로세스 정의 (출처: 에스코어)

Section 1투자심사/승인 & 자산 실행 1. 투자심의 2.거래상대방관리 3. 정보등록 4. 자산실행(매수) 5. 자산상환(매도)

1.1 DSC가결 1.2 심사승인 2.1신용평가 2.2 거래상대방 3.1종목등록 3.2 부가정보등록 4.1 대출 채무보증 4.2 수익증권, 출자금 5.1 대출, 채무보증 5.2 수익증권 출자금 Section 2 사후관리 & 손익관리 6. 수수료 수납 7. 미지급(비용) 8.계약변경 9.결산처리 10. 대내외 보고 6.1 수수료 스케쥴 6.2 수수료 수납처리 7.1 거래처등록 7.2 미지급처리 8.1 계약변경 9.1 결산처리 10.1 조회/보고서 10.2 금감원 보고서

[그림 5] 투자은행 업무 프로세스 정의 (출처: 에스코어)

② 데이터 분석 기반 엔드투엔드 핵심 데이터 표준 모델

투자은행은 프론트 오피스(영업부서)와 미들 오피스 간의 수작업이 많고 잦은 입·퇴사로 인해 업무 연속성과 정보 자산화에 어려움을 겪고 있습니다. 따라서 업무의 핵심정보인 ‘Deal(자산), 손님(고객) 손익’에 대한 표준 모델을 정의할 때는 투자은행 부서뿐만 아니라 전사 차원의 투자은행 데이터 라이브러리(IB Data Library) 관리 및 표준 체계를 정의해야 합니다.

IB그룹( 마케팅, 계획, Deal, 리스크, 계약, 성과관리) 경영관리그룹(경영기획, 재무, 리스크) IB그룹 핵심 자산 표준화 IB 그룹 관점에 부합하는 분류체계 관리로 목적별 IB Deal 데이터 활용 용이 그룹 Business Language 통일

부서별 IB 업무 진행 및 보고의 일관성 확보 전사고객과 Single View 손님 Data 표준화 체계 수립을 통한 Retail, 은행 등 통합 고객 IB 손님과 이해관계자 정의 및 정형화된 구조 필요 매출 평가 기준 Single View 재무/관리회계의 통일된 기준에 따른 매출 및 평가의 일관성 유지 분석 및 Repoart 업무 효율성 및 적시성 향상

[그림 6] 투자은행 데이터 표준 모델 (출처: 에스코어)

IB그룹( 마케팅, 계획, Deal, 리스크, 계약, 성과관리) 경영관리그룹(경영기획, 재무, 리스크) IB그룹 핵심 자산 표준화 IB 그룹 관점에 부합하는 분류체계 관리로 목적별 IB Deal 데이터 활용 용이 그룹 Business Language 통일

부서별 IB 업무 진행 및 보고의 일관성 확보 전사고객과 Single View 손님 Data 표준화 체계 수립을 통한 Retail, 은행 등 통합 고객 IB 손님과 이해관계자 정의 및 정형화된 구조 필요 매출 평가 기준 Single View 재무/관리회계의 통일된 기준에 따른 매출 및 평가의 일관성 유지 분석 및 Repoart 업무 효율성 및 적시성 향상

[그림 6] 투자은행 데이터 표준 모델 (출처: 에스코어)

③ 가시성(Visibility) 강화를 통한 신속한 업무 지원 및 의사 결정, 현장 중심의 영업 지원 기능

모바일 환경 및 편의 기능을 정의합니다. 또한 다양한 관점으로 영업 실적을 조회하고 계획·목표 대비 실적을 관리하는 기능과 드릴다운(Drill-down) 형식의 요약·상세 조회 기능을 정의해 신속한 업무 처리 및 의사 결정이 가능하도록 합니다. 아울러 사용자 그룹과 조직을 고려한 계층형 권한을 부여하고 영업비밀 보장 기능도 정의합니다.

마치며

에스코어 데이터 컨설팅팀은 ‘Principal Investment Service Model’을 투자은행의 디지털 트랜스포메이션 프로젝트에 성공적으로 적용한 베스트 프랙티스를 보유하고 있습니다. 타이밍과 속도가 생명인 금융 비즈니스에서 디지털 트랜스포메이션 과정의 시행착오는 프로젝트 실패를 넘어 시장 선두로 올라설 기회를 놓치거나 경쟁 우위를 잃게 만드는 등 뼈아픈 손실을 초래할 수 있습니다. 특히, 투자은행은 이해당사자가 많고 딜(Deal) 구조가 매우 복잡합니다. 이같은 업무 특성을 감안할 때 투자은행의 디지털 트랜스포메이션은 업종 지식을 갖춘 데이터 전문가의 노하우와 성공 경험을 잘 활용하는 것이 중요합니다. 이 과정에서 참조 모델은 프로젝트를 성공으로 이끄는 보증수표가 될 것입니다.

# References

[1] KIS Industry Outlook, 한국신용평가, 2018년 1월

[2] 부동산 경기하강에 따른 PF Risk(II) : 증권사 부동산 PF 우발채무 관련 위험 분석, NICE신용평가, 2019년 3월

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

에스코어(주) 데이터컨설팅팀

데이터 분석 전문가로 금융, 제조, 서비스 등 다양한 산업 분야에서 기준정보(MDM), ISP/PI, Compliance(내부통제, IFRS, 개인정보보호) 컨설팅을 수행하고 있습니다.